e-Sprawozdania finansowe — jak przygotować dane

Jak przygotować dane do e-Sprawozdania finansowego: kompletność ksiąg, powiązania dokumentów i kontrola braków przez cały rok.

e-Sprawozdanie finansowe wygląda jak praca grudniowa: zamknąć rok, wygenerować, złożyć. W rzeczywistości jakość sprawozdania jest rozstrzygnięta dużo wcześniej — w styczniu, lutym, marcu — bo sprawozdanie niczego nie tworzy, tylko podsumowuje to, co jest w księgach. Jeśli w ciągu roku narastały braki, zamknięcie zamienia się w wyścig z czasem.

Ten tekst pokazuje, od czego naprawdę zależy spokojne e-Sprawozdanie i jak utrzymać kompletność danych na bieżąco.

Bieżąca kompletność danych — zamknięcie roku to podsumowanie, nie śledztwo.

Bieżąca kompletność danych — zamknięcie roku to podsumowanie, nie śledztwo.

W skrócie

- e-Sprawozdanie powstaje z ksiąg — jego jakość = jakość danych przez cały rok.

- Sprawozdanie nie tworzy danych, tylko je podsumowuje; braki widać dopiero przy zamknięciu.

- Najczęstszy blocker to luki: faktury bez płatności, płatności bez faktur, niepowiązane zapisy.

- Kompletność na bieżąco zamienia zamknięcie roku z wyścigu w formalność.

- Automatyzacja pilnuje danych; sporządzenie i odpowiedzialność zostają przy księgowości.

| Etap | Kiedy decyduje | Co tu powstaje |

|---|---|---|

| Bieżące dane | cały rok | powiązania, znaczniki, komplet |

| Zamknięcie roku | grudzień/styczeń | ujawnienie braków |

| Sprawozdanie | po zamknięciu | podsumowanie ksiąg |

Dlaczego sprawozdanie zaczyna się w styczniu

Sprawozdanie finansowe to podsumowanie ksiąg, a nie osobne źródło prawdy. Każda pozycja bilansu i rachunku wyników wynika z zapisów, które powstały w ciągu roku. To znaczy, że jeśli zapis był niekompletny w marcu, sprawozdanie odziedziczy tę lukę w grudniu. Przygotowanie do sprawozdania to więc nie „zrobienie sprawozdania", tylko utrzymanie kompletnych ksiąg przez dwanaście miesięcy.

Co najczęściej blokuje zamknięcie

Zamknięcie roku rzadko blokuje skomplikowana operacja. Blokują je proste braki, które się nazbierały:

- faktura bez płatności — nie wiadomo, czy i kiedy zapłacono,

- płatność bez faktury — wyszły pieniądze, brak dokumentu,

- dokument bez opisu — jest, ale nie wiadomo, czego dotyczy,

- niepowiązany zapis — kwota się zgadza, brak źródła.

To te same braki, których KSeF nie wykrywa i które blokują też zamknięcie miesiąca. Przy sprawozdaniu rocznym kumulują się — bo dotyczą całego roku naraz.

Kompletność na bieżąco zamiast sprzątania w grudniu

Różnica między spokojnym a awaryjnym zamknięciem roku to nie pracowitość w grudniu, tylko kompletność przez cały rok. Jeśli każdy dokument jest powiązany z płatnością i kosztem na bieżąco, a braki ujawniają się od razu, to zamknięcie jest podsumowaniem, nie śledztwem. To ta sama logika kompletności, co przy JPK_CIT i JPK_KR_PD — bo sprawozdanie i te struktury czerpią z tych samych ksiąg.

Mini-scenariusz: marzec, sprawozdanie za poprzedni rok

Spółka siada w marcu do e-Sprawozdania za poprzedni rok. Bilans „prawie się zgadza", ale przy uzgadnianiu rozrachunków wychodzą trzy faktury sprzedażowe bez powiązanej płatności (czy klient zapłacił?), dwie płatności bez faktury (za co?) i kilka kosztów bez opisu. Każda z tych pozycji wymaga teraz telefonu, maila, grzebania w wyciągach sprzed roku — bo kontekst dawno wyparował. Tydzień, który miał być „wygenerowaniem sprawozdania", staje się śledztwem. A wszystkie te braki powstały po cichu w ciągu roku i czekały na ten moment.

Edge case: rozrachunki nieuzgodnione na dzień bilansowy

Szczególnie kłopotliwe są salda rozrachunków na 31 grudnia. Sprawozdanie wymaga, żeby należności i zobowiązania były realne — a jeśli przez rok płatności nie były dopasowywane do faktur, saldo kontrahenta jest „zaśmiecone" pozycjami, które dawno się rozliczyły, tylko nikt ich nie zamknął. Uzgodnienie tego na koniec roku to żmudna praca wsteczna. Gdy dopasowanie działa na bieżąco, salda na dzień bilansowy są już czyste — bo zamykały się w trakcie roku, a nie hurtem w grudniu.

Kalendarz przygotowania do sprawozdania

Zdrowy rytm rozkłada pracę, zamiast piętrzyć ją na końcu:

- co miesiąc — dopasowanie płatności, wyłapanie braków, opis kosztów na bieżąco,

- kwartalnie — przegląd otwartych pozycji i sald rozrachunków,

- przed dniem bilansowym — uzgodnienie sald i domknięcie wiszących braków,

- po zamknięciu — sporządzenie sprawozdania z kompletnych ksiąg.

W tym modelu „przygotowanie do sprawozdania" nie jest osobnym projektem w marcu — jest sumą porządku utrzymywanego przez rok. To samo dotyczy JPK_CIT: jedna dyscyplina kompletności obsługuje i sprawozdanie, i struktury podatkowe.

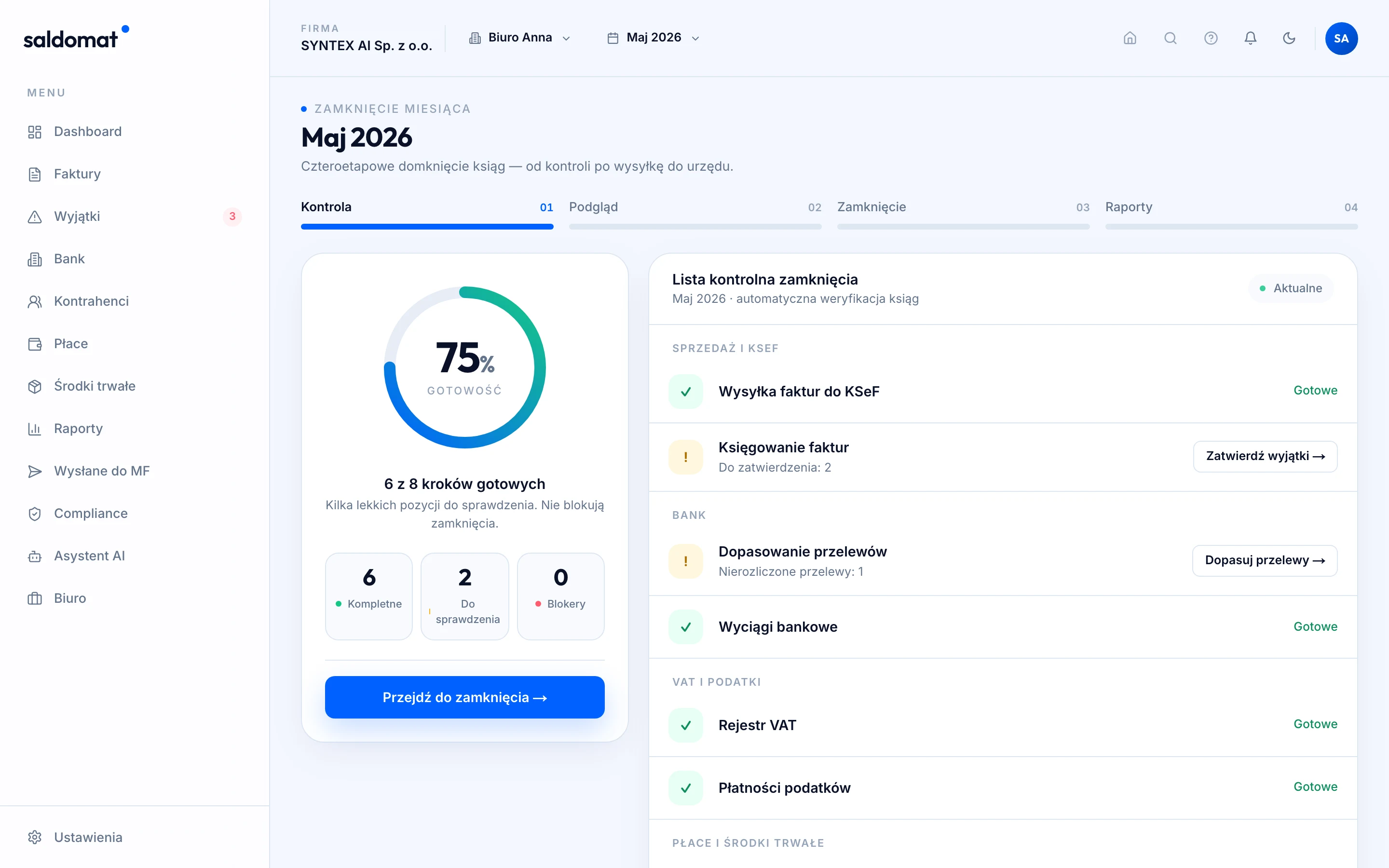

Co robi saldomat, a co zostaje przy człowieku

saldomat utrzymuje kompletność danych przez cały rok: pobiera faktury z KSeF i spoza niego, dopasowuje płatności, wykrywa braki i pilnuje powiązań dokument–zapis, pokazując luki jako wyjątki na bieżąco, a nie przy zamknięciu. Dzięki temu na koniec roku księgi są kompletne, a sprawozdanie podsumowuje, zamiast odsłaniać braki.

Sporządzenie, zatwierdzenie i złożenie sprawozdania oraz odpowiedzialność za nie zostają przy kierownictwie i księgowości. System przygotowuje kompletne źródło, człowiek zatwierdza wyjątki i podejmuje decyzje.

Żeby wejść w zamknięcie roku z uporządkowanymi danymi, umów demo automatyzacji księgowości albo zacznij od pillara.

Najczęstsze pytania

Czym jest e-Sprawozdanie finansowe?

To roczne sprawozdanie finansowe w ustrukturyzowanej formie elektronicznej. Powstaje z ksiąg rachunkowych, więc jego poprawność zależy od tego, czy księgi były kompletne i spójne przez cały rok.

Dlaczego przygotowanie do sprawozdania zaczyna się dużo wcześniej?

Bo sprawozdanie nie tworzy danych — tylko je podsumowuje. Jeśli w ciągu roku brakuje powiązań, dokumentów czy znaczników, te braki ujawniają się dopiero przy zamknięciu, gdy najtrudniej je nadrobić.

Co najczęściej blokuje zamknięcie roku?

Braki: faktury bez płatności, płatności bez faktur, dokumenty bez opisu, niepowiązane zapisy. To nie są błędy w samym sprawozdaniu, tylko luki w danych źródłowych, które trzeba domknąć przed podsumowaniem.

Czy automatyzacja składa sprawozdanie?

Nie. Automatyzacja utrzymuje kompletność danych przez rok, dzięki czemu zamknięcie nie jest sprzątaniem. Sporządzenie, zatwierdzenie i złożenie sprawozdania oraz odpowiedzialność za nie zostają przy kierownictwie i księgowości.