KSeF 2.0: terminy, wdrożenie i praca po odebraniu faktury.

Krajowy System e-Faktur porządkuje faktury, ale nie zamyka całego procesu. Tutaj zbieramy praktyczne przewodniki dla firm i biur: od terminów MF, przez odbiór faktur, po dopasowanie płatności, braki i przygotowanie danych do księgowania.

- Terminy MF: 1 lutego 2026 dla największych firm, 1 kwietnia 2026 dla pozostałych.

- Co przygotować w firmie: uprawnienia, odbiór, wystawianie i tryb offline.

- Co zostaje poza KSeF: płatności, koszty spoza faktur, braki i decyzje.

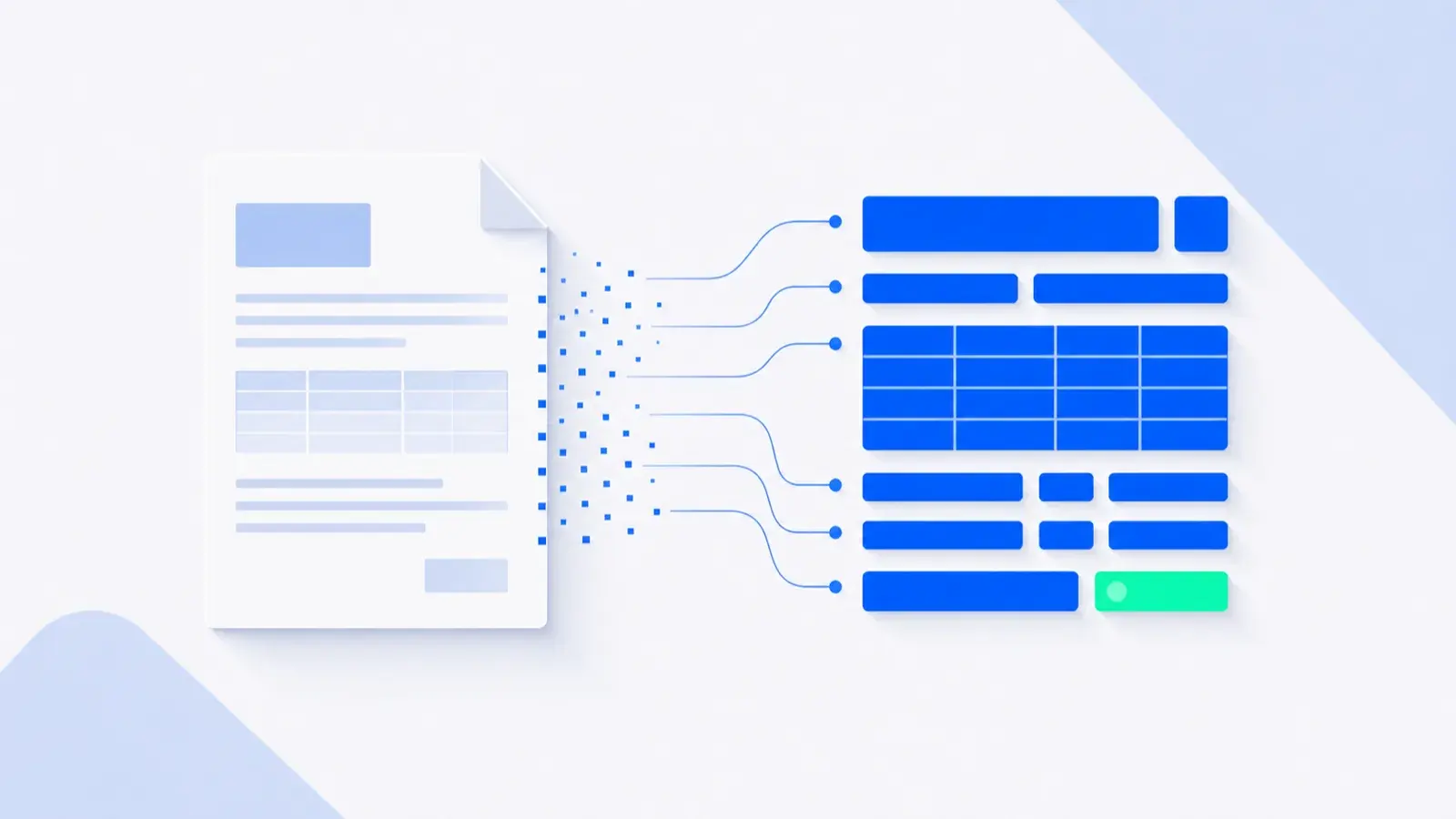

- Jak saldomat łączy faktury z KSeF z obiegiem dokumentów i automatyzacją księgowości.

Etapy wdrożenia KSeF 2.0

- 2026-02-01

Duzi podatnicy

Obowiązkowe wystawianie faktur w KSeF dla firm ze sprzedażą powyżej 200 mln zł z VAT w 2024 roku.

- 2026-04-01Teraz

Większość przedsiębiorców

Pozostałe firmy objęte obowiązkiem zaczynają wystawiać faktury ustrukturyzowane w KSeF.

- 2026-12-31

Koniec ułatwienia

Do końca 2026 roku działa czasowe ułatwienie dla faktur poza KSeF do 10 000 zł sprzedaży z VAT miesięcznie.

Praktyczne przewodniki KSeF i automatyzacji

KSeF

KSeFTerminy KSeF 2026/2027 — kto i od kiedy ma obowiązek

Terminy KSeF 2026/2027: harmonogram MF, odbiór faktur, obowiązek wystawiania i proces, który trzeba mieć pod kontrolą.

5 min · 2026-06-07 KSeF

KSeFJak przygotować firmę do KSeF 2.0 krok po kroku

Plan wdrożenia KSeF 2.0 w firmie: uprawnienia, odbiór faktur kosztowych, wystawianie, tryb offline i praca po KSeF.

5 min · 2026-06-06 KSeF

KSeFFaktura w KSeF a gotowość do księgowania — to nie to samo

Faktura w KSeF to nie koniec pracy. Sprawdź, czego brakuje do księgowania: płatności, opisu kosztu i decyzji.

5 min · 2026-06-05 KSeF

KSeFCzego KSeF nie rozwiązuje — braki i praca operacyjna

KSeF porządkuje faktury, ale nie zamyka miesiąca. Zobacz, co nadal trzeba zrobić z płatnościami, brakami i kosztami.

5 min · 2026-06-04 KSeF

KSeFKSeF a biuro rachunkowe — co się zmienia w 2026

KSeF w biurze rachunkowym: odbiór faktur klientów, UPL-1, braki, dopasowanie płatności i automatyzacja pracy przed księgowaniem.

5 min · 2026-05-28 KSeF

KSeFNajczęstsze błędy wdrożenia KSeF i jak ich uniknąć

Najczęstsze błędy wdrożenia KSeF 2.0: odbiór faktur, duplikaty, awarie, dane kontrahentów i braki przed księgowaniem.

4 min · 2026-05-27 KSeF

KSeFKSeF dla spółki z o.o. — obowiązki i automatyzacja

KSeF dla spółki z o.o.: uprawnienia, odbiór faktur, odpowiedzialność zarządu, dokumenty kosztowe i praca przed księgowaniem.

4 min · 2026-05-26 KSeF

KSeFKSeF dla JDG — terminy i praktyczny proces

KSeF dla JDG: terminy, Profil Zaufany, odbiór faktur kosztowych, płatności i praca, której nie warto robić ręcznie.

4 min · 2026-05-23 KSeF

KSeFKSeF a dopasowanie płatności — łączenie danych

KSeF daje fakturę, PSD2 daje przelewy. Sprawdź, jak działa automatyczne dopasowanie płatności do faktur i wyjątków.

4 min · 2026-05-22 KSeF

KSeFKSeF jako początek automatyzacji księgowości, nie jej koniec

Faktura w KSeF to nie gotowy miesiąc. KSeF dostarcza ustrukturyzowane faktury, ale dokument trzeba jeszcze połączyć z płatnością, kosztem i decyzją w VAT i CIT.

7 min · 2026-05-19 KSeF

KSeFKSeF dla e-commerce — wolumen faktur a automatyzacja

KSeF dla e-commerce: faktury z wielu kanałów, bramki płatnicze, marketplace, duży wolumen i automatyzacja obiegu dokumentów.

4 min · 2026-05-09- KSeF

KSeF 2.0 w 2026 — przepisy, terminy i praktyczny proces

KSeF 2.0 w 2026: terminy MF, wystawianie, odbiór faktur, tryb offline i praca, której sam KSeF nie zamyka.

4 min · 2026-04-10

Najczęstsze pytania o KSeF 2.0

Nie. KSeF 2.0 dotyczy faktur wystawionych od daty wejścia obowiązku dla danego podatnika. Faktury wystawione wcześniej zostają w dotychczasowej formie, ale nadal podlegają obowiązkowi przechowywania przez 5 lat zgodnie z ustawą o VAT.

Ustawa przewiduje tryb offline. W praktyce firma powinna mieć proces, który zapisuje fakturę, oznacza przyczynę pracy poza systemem i pilnuje dosłania dokumentu po przywróceniu działania KSeF.

Tak, jeśli system obsługuje wymagany format i integrację z KSeF. Samo wystawienie to jednak tylko część procesu — fakturę trzeba jeszcze połączyć z płatnością, kosztem i statusem miesiąca.

Nie. Wystawiasz fakturę w KSeF wskazując NIP nabywcy. System sam sprawdza, czy nabywca jest zarejestrowany jako podatnik VAT — jeśli tak, faktura trafia do jego konta. Jeśli nabywca nie jest podatnikiem VAT (np. osoba fizyczna), wystawiasz fakturę poza KSeF zgodnie z dotychczasowymi zasadami.

KSeF udostępnia faktury przez 10 lat, ale firma nadal powinna mieć uporządkowany proces archiwizacji, statusów i powiązania dokumentu z księgowaniem. Sam dostęp do faktury nie zastępuje kontroli kompletności miesiąca.

Zobacz, co dzieje się z fakturą po KSeF.

Na demo pokażemy przepływ: faktura z KSeF, dopasowanie płatności, wykrycie braków, wyjątki i dane gotowe do księgowania. Bez obietnicy, że system przejmuje decyzje podatkowe — człowiek zatwierdza to, co wymaga oceny.