KSeF 2.0 w 2026 — przepisy, terminy i praktyczny proces

KSeF 2.0 w 2026: terminy MF, wystawianie, odbiór faktur, tryb offline i praca, której sam KSeF nie zamyka.

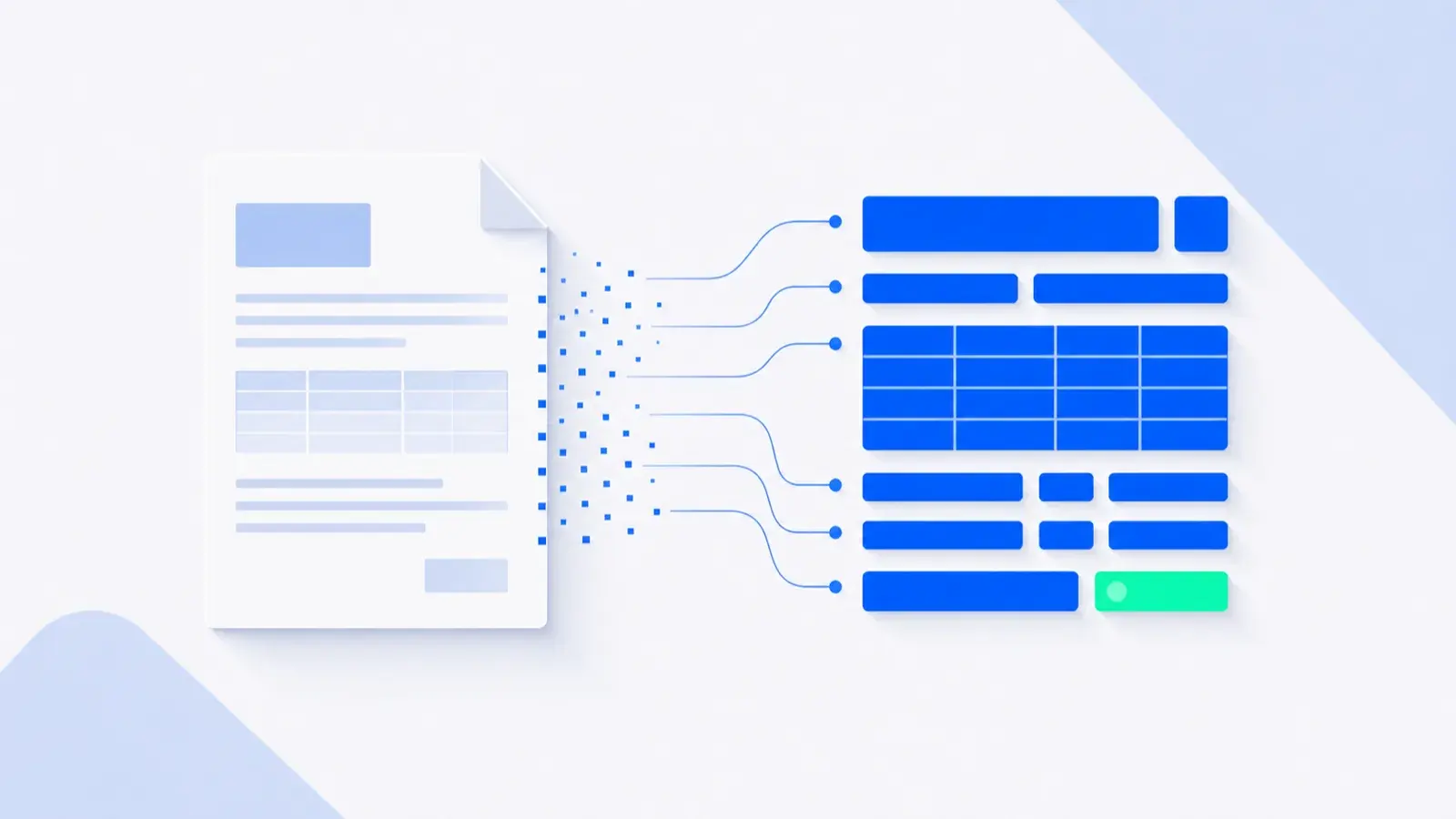

KSeF 2.0 nie jest kolejnym miejscem do trzymania PDF-ów. To obowiązkowy kanał wystawiania i odbierania faktur ustrukturyzowanych. Dla firmy oznacza to zmianę formatu faktury, ale nie koniec pracy z dokumentem.

Najważniejsze: faktura w KSeF to dopiero początek procesu. Trzeba ją jeszcze odebrać, połączyć z płatnością, przypisać do kosztu, sprawdzić braki i przygotować dane tak, żeby księgowa albo biuro rachunkowe nie zaczynali od chaosu.

KSeF daje uporządkowaną fakturę. Dopasowanie do płatności i statusu miesiąca to kolejny etap.

KSeF daje uporządkowaną fakturę. Dopasowanie do płatności i statusu miesiąca to kolejny etap.

W skrócie

- 1 lutego 2026 — pierwszy etap obowiązku dla firm ze sprzedażą powyżej 200 mln zł z VAT w 2024 roku.

- 1 kwietnia 2026 — obowiązek dla pozostałych firm.

- Do 31 grudnia 2026 — ułatwienie dla faktur poza KSeF, jeśli sprzedaż z VAT na takich fakturach nie przekracza 10 000 zł miesięcznie.

- KSeF porządkuje faktury, ale nie dopasowuje płatności, nie wykrywa braków i nie podejmuje decyzji księgowych.

- Największa wartość powstaje po KSeF — gdy faktura łączy się z bankiem, kosztem, statusem i kolejką wyjątków.

| Obszar | Co daje KSeF | Co trzeba zorganizować osobno |

|---|---|---|

| Faktura | dane w ustrukturyzowanym formacie | odbiór, status i kompletność |

| Płatność | brak informacji o zapłacie | dopasowanie z bankiem |

| Koszt | treść faktury | opis, konto, projekt, decyzja |

| Braki | nie pokazuje tego, czego nie ma | płatność bez faktury, faktura bez płatności |

| Kontrola | numer i ślad w KSeF | historia pracy, akceptacje, wyjątki |

Terminy KSeF 2.0

Ministerstwo Finansów podaje dwa główne progi obowiązku wystawiania faktur w KSeF:

- od 1 lutego 2026 — firmy, które w 2024 roku miały sprzedaż powyżej 200 mln zł z VAT,

- od 1 kwietnia 2026 — pozostałe firmy.

Do końca 2026 roku działa jeszcze ułatwienie dla najmniejszych wystawców: można wystawiać faktury poza KSeF, jeśli suma sprzedaży z VAT na takich fakturach w danym miesiącu nie przekracza 10 000 zł. W praktyce nie warto jednak traktować tego jako powodu do odkładania procesu. Faktury od kontrahentów, którzy są już w KSeF, i tak zaczną pojawiać się jako dane, a nie jako PDF w mailu.

Co przygotować przed wystawianiem

Najgorsza kolejność to zacząć od samego przycisku “wystaw w KSeF”. Wdrożenie powinno objąć cały przepływ:

- Uprawnienia — kto może wystawiać, odbierać i działać w imieniu firmy.

- Odbiór faktur — kto lub jaki system regularnie pobiera faktury kosztowe.

- Wystawianie — walidacja danych przed wysyłką i obsługa UPO.

- Tryb offline — co dzieje się z fakturą, gdy KSeF jest niedostępny.

- Proces po fakturze — dopasowanie płatności, wykrywanie braków i przygotowanie do księgowania.

To ostatnie jest najczęściej pomijane, a to właśnie ono decyduje, czy KSeF realnie skraca zamknięcie miesiąca.

Czego KSeF nie zrobi za firmę

KSeF wie, że faktura istnieje. Nie wie jednak:

- czy została zapłacona,

- czy płatność ma dokument,

- którego projektu albo kosztu dotyczy,

- czy ta sama faktura nie przyszła też mailem,

- czy pozycja wymaga decyzji człowieka.

To nie jest zarzut wobec KSeF. System ma ujednolicić faktury i ich wymianę. Automatyzacja księgowości zaczyna się krok dalej: na połączeniu faktury z bankiem, kosztami i wyjątkami.

Dobre wdrożenie KSeF to proces od faktury do decyzji, nie samo podłączenie kanału.

Dobre wdrożenie KSeF to proces od faktury do decyzji, nie samo podłączenie kanału.

Tryb offline bez chaosu

KSeF może być niedostępny. Dlatego proces powinien przewidywać, co dzieje się z fakturą wystawioną poza systemem: gdzie trafia, kto widzi jej status, kiedy jest dosyłana i jak zostaje powiązana z późniejszym UPO.

Ręczne pilnowanie takich przypadków szybko robi się ryzykowne, szczególnie w firmie z wieloma osobami wystawiającymi faktury albo w biurze rachunkowym obsługującym wielu klientów. Bez kolejki i statusu łatwo zgubić dokument, który “miał zostać dosłany później”.

Mini-scenariusz: firma, która przygotowała tylko wysyłkę

Firma usługowa testuje wystawianie w KSeF i uznaje temat za zamknięty. W lutym kilku dostawców z pierwszego etapu zaczyna wystawiać faktury przez KSeF. Koszty nie przychodzą już mailem, więc osoba od administracji ich nie widzi. Przelewy wychodzą normalnie, ale dokumentów brakuje przy zamknięciu miesiąca.

Problem nie polegał na tym, że KSeF nie zadziałał. Problem polegał na tym, że firma przygotowała wysyłkę, ale nie przygotowała odbioru, dopasowania płatności i kontroli braków.

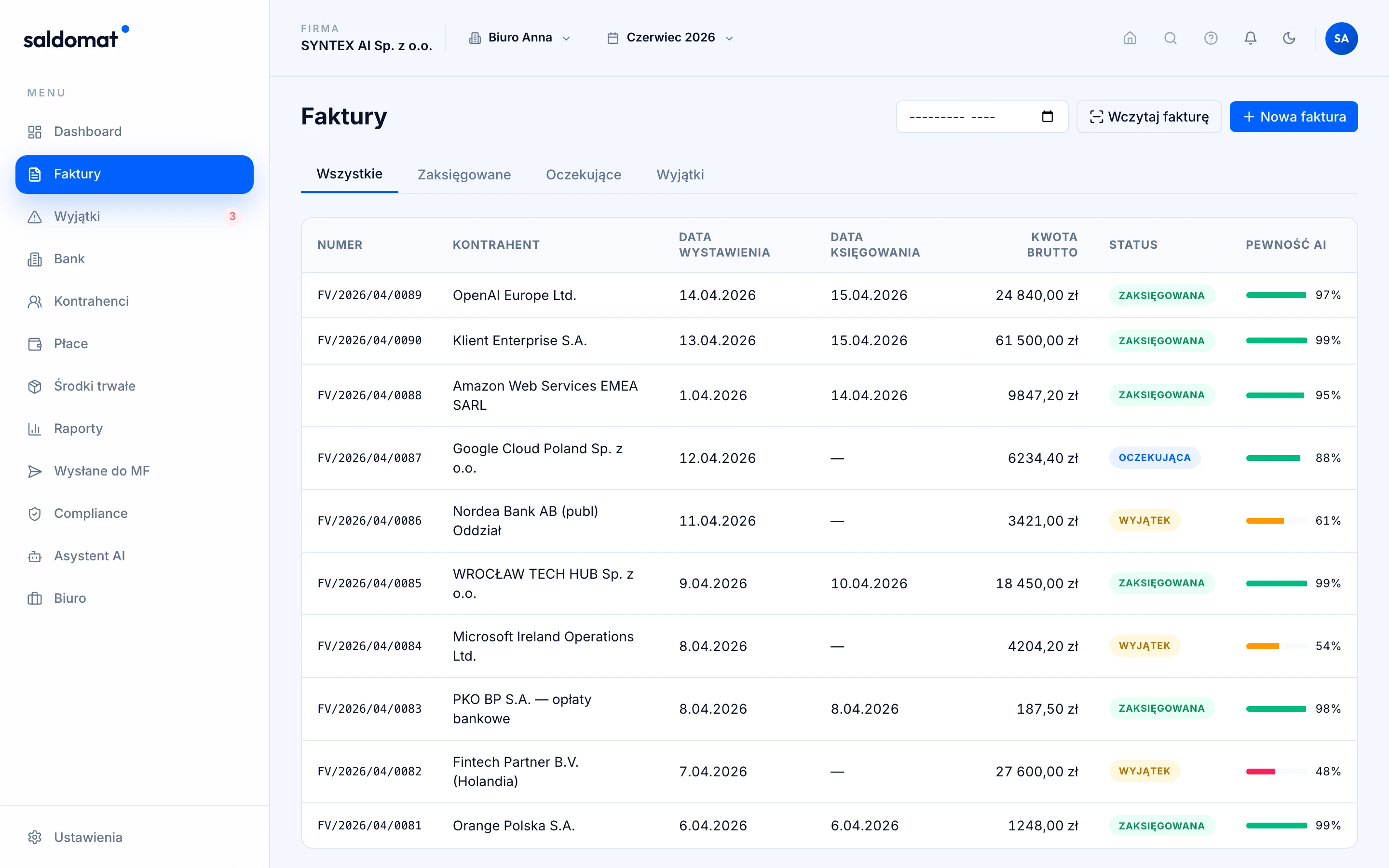

Jak saldomat wykorzystuje KSeF

saldomat traktuje KSeF jako źródło danych, a nie jako koniec księgowości. System pobiera faktury, porządkuje je po firmie, kontrahencie i miesiącu, dopasowuje płatności, wykrywa braki i kieruje niepewne przypadki do człowieka.

Efekt nie brzmi “faktura jest w systemie”. Efekt brzmi: dokument ma status, powiązanie z płatnością albo jasny powód, dla którego wymaga decyzji. To jest różnica między samym KSeF a automatyzacją operacyjnej księgowości.

Podsumowanie

KSeF 2.0 zmienia sposób wystawiania i odbierania faktur, ale nie zastępuje procesu księgowego. Daje lepsze dane wejściowe. Dopiero połączenie tych danych z płatnościami, kosztami, brakami i wyjątkami sprawia, że firma ma mniej ręcznej pracy przed księgowaniem.

Jeśli chcesz zobaczyć, jak faktura z KSeF przechodzi przez saldomat do statusu, płatności i danych gotowych do księgowania, umów demo automatyzacji księgowości albo zobacz stronę automatyzacja KSeF.

Najczęstsze pytania

Od kiedy trzeba wystawiać faktury w KSeF?

Według informacji MF obowiązek wszedł etapami: od 1 lutego 2026 dla firm, które w 2024 roku miały sprzedaż powyżej 200 mln zł z VAT, oraz od 1 kwietnia 2026 dla pozostałych.

Czy w 2026 są jeszcze wyjątki od wystawiania w KSeF?

MF wskazuje ułatwienie do 31 grudnia 2026: można jeszcze wystawiać faktury poza KSeF, jeśli w danym miesiącu suma sprzedaży z VAT na takich fakturach nie przekroczy 10 000 zł.

Czy KSeF automatycznie zamyka księgowość?

Nie. KSeF dostarcza fakturę jako dane, ale nie dopasowuje jej do płatności, nie opisuje kosztu, nie wykrywa braków i nie podejmuje decyzji księgowych.

Czy firma nadal potrzebuje własnego procesu archiwizacji?

Tak. KSeF przechowuje faktury, ale firma nadal potrzebuje kontroli kompletności, powiązania dokumentów z płatnościami i uporządkowanego archiwum na potrzeby pracy księgowej oraz kontroli.

Od czego zacząć przygotowanie?

Najpierw od uprawnień i odbioru faktur, potem od wystawiania, trybu offline i procesu po fakturze: dopasowania płatności, wykrywania braków i przygotowania danych do księgowania.