Czego KSeF nie rozwiązuje — braki i praca operacyjna

KSeF porządkuje faktury, ale nie zamyka miesiąca. Zobacz, co nadal trzeba zrobić z płatnościami, brakami i kosztami.

KSeF jest zwykle przedstawiany jako koniec problemu z fakturami. W rzeczywistości rozwiązuje jedną konkretną rzecz — formę i obieg faktury — i zostawia nietkniętą całą pracę operacyjną, która dzieje się po tym, jak dokument już jest. To właśnie ta praca zwykle decyduje, czy miesiąc da się zamknąć na czas.

Ten tekst wymienia konkretnie, czego KSeF nie robi, i pokazuje, gdzie zaczyna się część, którą trzeba zorganizować osobno.

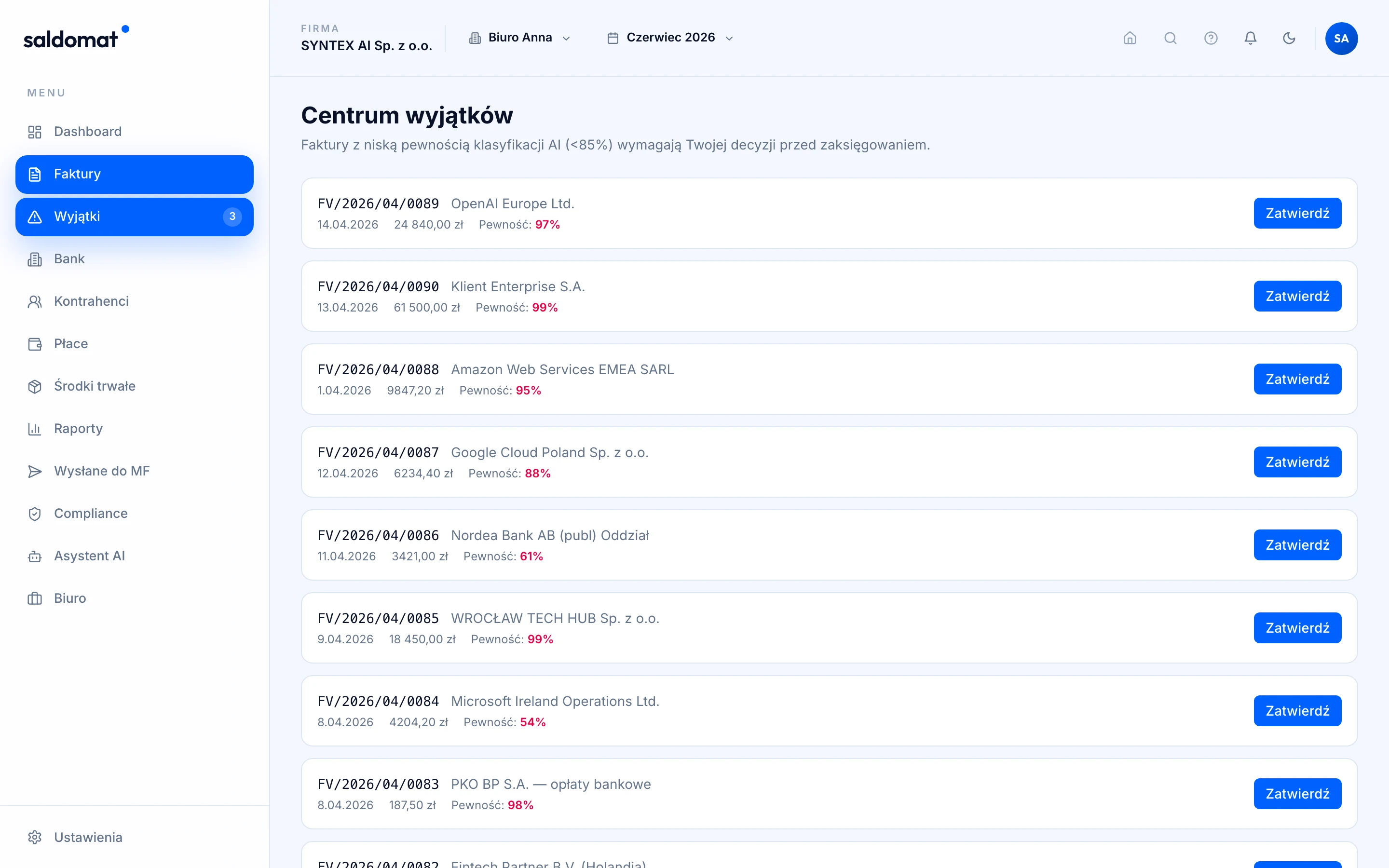

To, czego KSeF nie wykryje — braki i wyjątki — trafia na jedną listę do decyzji.

To, czego KSeF nie wykryje — braki i wyjątki — trafia na jedną listę do decyzji.

W skrócie

- KSeF robi: standaryzuje wystawianie i odbiór faktur jako ustrukturyzowanych danych.

- KSeF nie robi: dopasowania płatności, wykrywania braków, obsługi kosztów spoza faktur, decyzji księgowych.

- Najczęstszy blocker miesiąca to brak — płatność bez faktury albo faktura bez płatności — a tego KSeF nie pokaże.

- Część kosztów w ogóle nie wejdzie przez KSeF (paragony, noty, część dokumentów zagranicznych).

- To, czego KSeF nie obejmuje, jest powtarzalne — i właśnie dlatego nadaje się do automatyzacji.

| Etap procesu | KSeF | Zostaje po stronie firmy |

|---|---|---|

| Wystawienie / odbiór faktury | tak | — |

| Dopasowanie do płatności | — | tak |

| Wykrycie braków | — | tak |

| Koszty spoza faktur (paragony, noty) | — | tak |

| Klasyfikacja i decyzja księgowa | — | tak |

Co KSeF faktycznie rozwiązuje

Zacznijmy uczciwie: KSeF usuwa realny problem. Faktura przestaje być PDF-em do przepisania i staje się danymi — z numerem, datami, NIP-em i kwotami jako polami. Znika ręczne wprowadzanie, literówki w NIP-ie i gubienie dokumentów w skrzynkach. Dla wielu firm to pierwszy moment, w którym faktury sprzedażowe i kosztowe są w jednym, spójnym formacie.

To jest dobra podstawa. Problem zaczyna się tam, gdzie kończy się sama faktura.

Czego KSeF nie dopasuje

KSeF wie, że faktura istnieje. Nie wie, czy została opłacona. Powiązanie faktury z przelewem z banku to osobna praca: trzeba wziąć wyciąg, znaleźć płatność, dopasować ją do dokumentu po kwocie, dacie i kontrahencie. Przy stałych klientach robi się to co miesiąc według tego samego wzorca — czyli idealnie powtarzalnie, ale wciąż ręcznie, jeśli nikt tego nie zautomatyzuje. Rozkładamy to dokładniej w tekście o łączeniu płatności z fakturami.

Czego KSeF nie wykryje — braki

Najczęstszy powód, dla którego miesiąc się nie domyka, to nie błędna faktura, tylko brak:

- płatność bez faktury — wyszły pieniądze, nie ma dokumentu,

- faktura bez płatności — jest dokument, nie wiadomo, czy zapłacono,

- dokument bez opisu — faktura jest, ale nie wiadomo, czego dotyczy.

KSeF nie zgłosi żadnego z tych braków. On widzi tylko to, co przez niego przeszło — nie to, czego brakuje. A to właśnie braki trzeba znaleźć przed zamknięciem, najlepiej zanim księgowa zacznie dopytywać.

Czego KSeF w ogóle nie obejmie

Nie każdy koszt jest fakturą ustrukturyzowaną. Poza KSeF zostają m.in.:

- paragony i drobne zakupy,

- część dokumentów zagranicznych od dostawców spoza systemu,

- noty księgowe, niektóre opłaty i rozliczenia.

Te dokumenty nadal trzeba zebrać, rozpoznać (np. przez OCR) i wprowadzić do tego samego procesu, co faktury z KSeF. Inaczej firma ma dwa obiegi: jeden „nowoczesny" w KSeF i drugi „papierowy" obok — i to ten drugi gubi koszty.

Czego KSeF nie zdecyduje

Na końcu zostają decyzje, których żaden system formalny nie podejmie za firmę: czy wydatek jest kosztem uzyskania przychodu, jak zaksięgować nietypową pozycję, jak rozliczyć sprawę graniczną. To nie jest praca na danych, tylko ocena — i tu człowiek zostaje. KSeF dostarcza dane do tej oceny, ale jej nie wykonuje.

Mini-scenariusz: „mamy KSeF, a miesiąc dalej się nie domyka"

Spółka z o.o., ~200 dokumentów miesięcznie, wdrożyła KSeF wzorowo: wystawia, odbiera, faktury są jako dane. Mimo to zamknięcie marca trwa tak samo długo jak przed KSeF. Dlaczego? Bo czas nie szedł na przepisywanie faktur (to KSeF faktycznie zdjął), tylko na: dopasowanie 200 płatności do dokumentów, wyłapanie pięciu płatności bez faktury, zebranie kilkunastu paragonów i faktur zagranicznych za narzędzia oraz rozpoznanie trzech duplikatów (mail + KSeF). KSeF rozwiązał etap, który i tak był najszybszy. Etapy, które zajmowały najwięcej — dopasowanie i braki — zostały nietknięte. To typowe rozczarowanie firm, które liczyły, że „KSeF załatwi księgowość".

Edge case: koszt, który nigdy nie wejdzie do KSeF

Część kosztów z definicji nie ma faktury ustrukturyzowanej: opłata zagranicznej platformy rozliczana kartą, nota obciążeniowa od kontrahenta, paragon za paliwo, składka czy opłata urzędowa. Te pozycje nie pojawią się w KSeF nigdy — a są realnym kosztem, który trzeba ująć. Firma, która patrzy „tylko na KSeF", systematycznie gubi tę kategorię, bo czeka, aż dokument „wpłynie do systemu". On nie wpłynie. Trzeba go aktywnie zebrać innym kanałem (OCR, import z banku) i wrzucić do tego samego procesu, co faktury z KSeF.

Dlaczego to nie jest zarzut wobec KSeF

Warto być uczciwym: KSeF nie miał rozwiązywać dopasowania płatności ani wykrywania braków — to nie jego rola. Jego celem jest ujednolicenie i uszczelnienie obiegu faktur, i to robi dobrze. Problem nie leży w KSeF, tylko w oczekiwaniu, że jeden obowiązek formalny zastąpi cały proces operacyjny. KSeF to fundament — porządkuje dane wejściowe. Ale na fundamencie trzeba jeszcze postawić dopasowanie, kontrolę i przygotowanie do księgowania. Kto myli fundament z gotowym budynkiem, ten się rozczaruje niezależnie od jakości fundamentu.

Co robi saldomat, a co zostaje przy człowieku

To, czego KSeF nie robi, jest w większości powtarzalne — a powtarzalne znaczy: automatyzowalne. saldomat bierze fakturę z KSeF jako punkt startowy i domyka resztę: dopasowuje płatności, wykrywa braki, rozpoznaje koszty spoza KSeF przez OCR i przygotowuje wszystko do księgowania. Braki i niejasne przypadki pokazuje jako kolejkę wyjątków, zamiast kazać sprawdzać każdy dokument po kolei.

Człowiek zostaje przy decyzjach — klasyfikacji niejasnych kosztów i sprawach podatkowych. System bierze na siebie zbieranie, dopasowanie i kontrolę, a do zatwierdzenia podaje tylko to, co odstaje.

KSeF to początek, nie koniec. Jeśli chcesz zobaczyć, jak wygląda domknięcie tego, czego KSeF nie obejmuje, umów demo automatyzacji księgowości albo przejrzyj przewodniki KSeF.

Najczęstsze pytania

Czy KSeF nie załatwia całej księgowości?

Nie. KSeF standaryzuje wystawianie i odbiór faktur sprzedażowych i kosztowych. Nie dopasowuje płatności, nie wykrywa braków, nie obejmuje kosztów spoza faktur (paragony, noty, część zagranicznych dokumentów) i nie podejmuje decyzji księgowych.

Jakie koszty nie wejdą przez KSeF?

Między innymi paragony, faktury od części zagranicznych dostawców, noty księgowe, niektóre opłaty i rozliczenia, które nie są fakturą ustrukturyzowaną. Te dokumenty nadal trzeba zebrać i obsłużyć innym kanałem, np. przez OCR.

Czy po wdrożeniu KSeF braki znikają?

Nie. KSeF nie powie Ci, że za fakturę nie zapłacono albo że jest płatność bez dokumentu. Wykrywanie braków to osobna praca — i to ona najczęściej blokuje zamknięcie miesiąca.

To po co w ogóle KSeF, skoro tyle zostaje?

KSeF realnie usuwa ręczne przepisywanie faktur i ujednolica dane. To dobra podstawa — ale podstawa, na której trzeba zbudować dopasowanie, kontrolę i przygotowanie do księgowania.