Jak automatycznie łączyć płatności z fakturami

Praktyczny opis: jak dopasowanie automatyczne łączy przelewy z faktur po kwocie, tytule i kontrahencie — i co robić z płatnościami, które się nie zgadzają.

Płacisz za księgowość, a i tak ktoś co miesiąc otwiera wyciąg bankowy obok listy faktur i ręcznie porównuje pozycje: ten przelew to ta faktura, tamten to tamta, a ten — nie wiadomo. Przy kilkudziesięciu transakcjach to godziny przewijania. Tę pracę da się w dużej części zautomatyzować. Poniżej praktycznie: jak działa dopasowanie płatności do faktur i co dzieje się z przelewami, które się nie zgadzają.

W skrócie

- System pobiera transakcje z banku przez Open Banking (PSD2) i zestawia je z fakturami z KSeF, OCR i wystawionymi w systemie.

- Łączenie idzie po trzech sygnałach: numer faktury w tytule, kwota plus kontrahent, fragment numeru — od najpewniejszego do najmniej pewnego.

- Jednoznaczne przelewy są dopasowywane bez ręcznego szukania faktury; reszta trafia do kolejki wyjątków.

- Trudne przypadki (płatność bez faktury, częściowa wpłata, jeden przelew na wiele faktur, karty) system pokazuje jako propozycję do zatwierdzenia, a nie księguje na siłę.

- Człowiek decyduje tylko o wyjątkach — nie przechodzi przez każdą transakcję.

Skąd system bierze dane o płatnościach

Dane wpadają z banku przez Open Banking (PSD2) — firma raz autoryzuje dostęp w panelu banku, a potem każda zaksięgowana transakcja trafia do systemu z opóźnieniem rzędu kilkunastu minut. Każdy wpis ma datę, kwotę, dane nadawcy i tytuł przelewu.

Dlaczego dane z banku są wiarygodne

Dostęp do rachunku opiera się na dyrektywie PSD2 (2015/2366) i jej polskim wdrożeniu w ustawie o usługach płatniczych. To ta sama podstawa prawna, na której działają aplikacje do multibankowości. Firma autoryzuje połączenie w panelu własnego banku, a system odczytuje wyłącznie historię transakcji — bez prawa do zlecania przelewów. Zgodę można cofnąć po stronie banku w dowolnym momencie. Mechanikę tego połączenia rozłożyliśmy na czynniki pierwsze w osobnym tekście o tym, jak bank uzgadnia się sam przez PSD2.

Po drugiej stronie są faktury — z KSeF, z OCR zeskanowanych dokumentów albo wystawione w systemie. Dopasowanie automatyczne polega na połączeniu tych dwóch strumieni: przelew po lewej, otwarta faktura po prawej. Tutaj skupiamy się na praktyce, czyli co system robi i co zostaje człowiekowi.

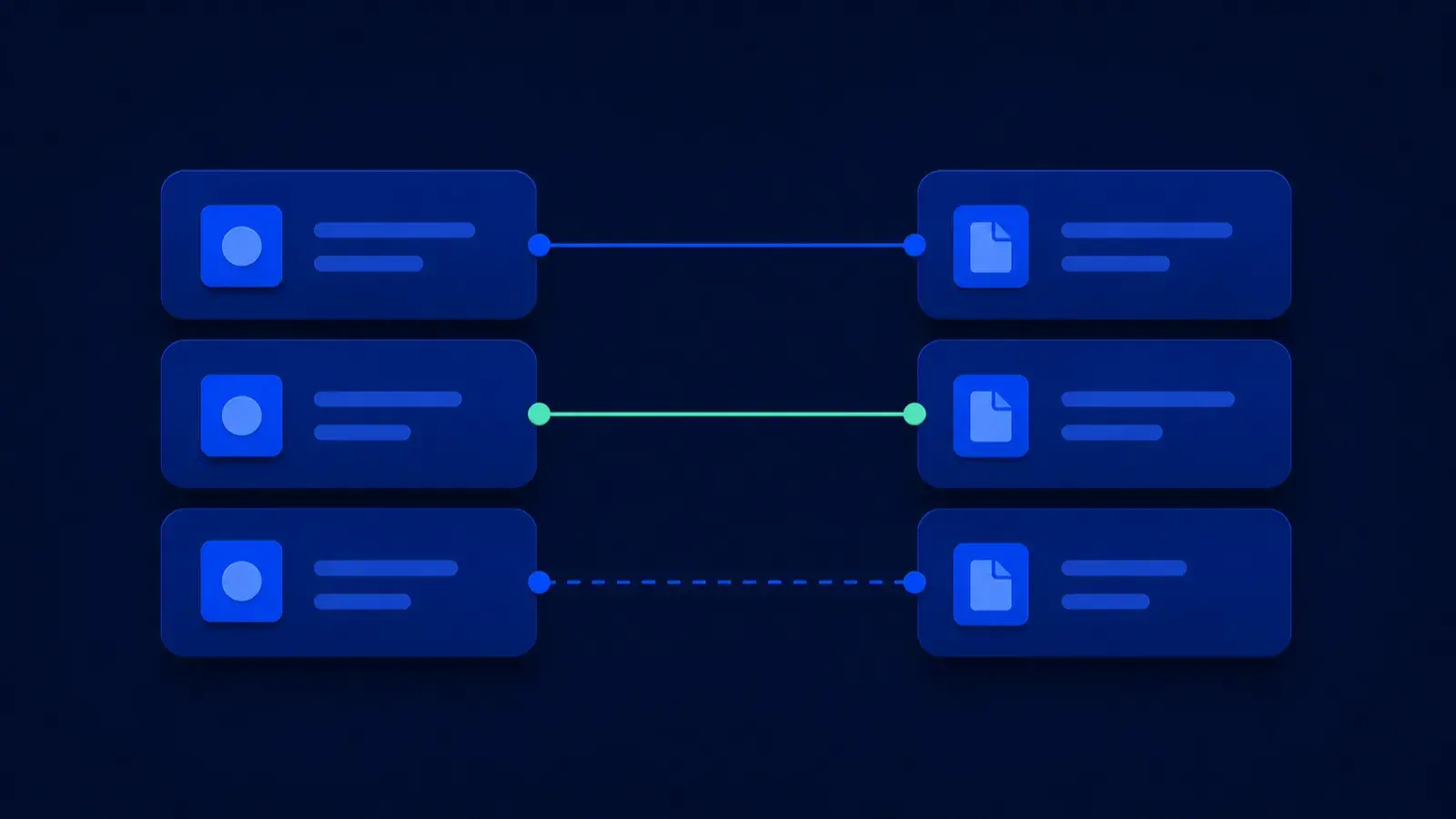

Po czym system łączy przelew z fakturą

Najpewniejsze dopasowanie pojawia się tam, gdzie zgadza się kilka sygnałów naraz.

Najpewniejsze dopasowanie pojawia się tam, gdzie zgadza się kilka sygnałów naraz.

Dopasowanie idzie po trzech sygnałach, w kolejności od najpewniejszego:

- Numer faktury w tytule. Jeśli klient wpisał numer KSeF albo numer faktury w tytuł przelewu, dopasowanie jest jednoznaczne — system znajduje fakturę i oznacza ją jako zapłaconą.

- Kwota brutto plus kontrahent. Większość przelewów nie ma numeru w tytule. Wtedy system patrzy na dokładną kwotę i NIP nadawcy: jeśli kwota zgadza się z otwartą fakturą, a nadawca odpowiada kontrahentowi z tej faktury — proponuje dopasowanie.

- Fragment numeru w tytule. Gdy kwota nie zgadza się idealnie albo kontrahenta nie ma jeszcze w bazie, system szuka w tytule czegoś, co przypomina numer faktury, i pokazuje listę kandydatów z oznaczeniem pewności.

Jednoznaczne przypadki przechodzą bez ręcznego szukania. Wszystko inne nie jest księgowane „na siłę" — schodzi niżej, do kolejki wyjątków.

Trudne przypadki, czyli gdzie zaczyna się decyzja człowieka

Realny wyciąg nigdy nie składa się z samych czystych dopasowań jeden-do-jednego. To właśnie te przypadki dziś kosztują najwięcej ręcznej pracy — i to one trafiają do wyjątków. Poniżej najczęstsze z nich i sposób, w jaki system je obsługuje:

| Trudny przypadek | Przykład | Co robi system |

|---|---|---|

| Płatność bez faktury | Zwrot kaucji, składka ZUS, przelew własny między rachunkami | Nie wymyśla dopasowania — oznacza pozycję jako wymagającą ręcznego zaksięgowania lub niezwiązaną ze sprzedażą |

| Faktura bez płatności | Termin minął, wpłaty brak | Pokazuje fakturę jako przeterminowaną, gotową do monitu — bez fikcyjnego przelewu |

| Częściowa płatność | Klient zapłacił 6 000 z 12 300 | Proponuje zapis częściowy i zostawia fakturę otwartą na resztę |

| Nadpłata | Wpłynęło 13 000 zamiast 12 300 | Sygnalizuje nadwyżkę i pyta: saldo dodatnie na kontrahencie czy korekta |

| Jeden przelew na wiele faktur | Trzy faktury opłacone jedną kwotą | Szuka kombinacji otwartych faktur o sumie równej przelewowi i proponuje rozpisanie wpłaty |

| Płatności kartą i z bramki | Zbiorcza wpłata z terminala, pomniejszona o prowizję | Rozbija ją na pojedyncze transakcje po raporcie operatora i księguje różnicę jako koszt prowizji |

W każdym z tych przypadków system nie udaje, że wie lepiej. Pokazuje propozycję albo oznacza pozycję jako wymagającą decyzji.

Dlaczego te przypadki są wartościowe, a nie irytujące

Wyjątek nie jest błędem systemu — jest sygnałem, że coś faktycznie wymaga osądu. Częściowa płatność, nadpłata czy wpłata bez faktury to decyzje, których żaden algorytm nie powinien podejmować po cichu za firmę. Dokładnie na tym polega księgowość oparta o wyjątki w praktyce: system zdejmuje z człowieka monotonię, a zostawia mu rzeczy, które naprawdę wymagają decyzji.

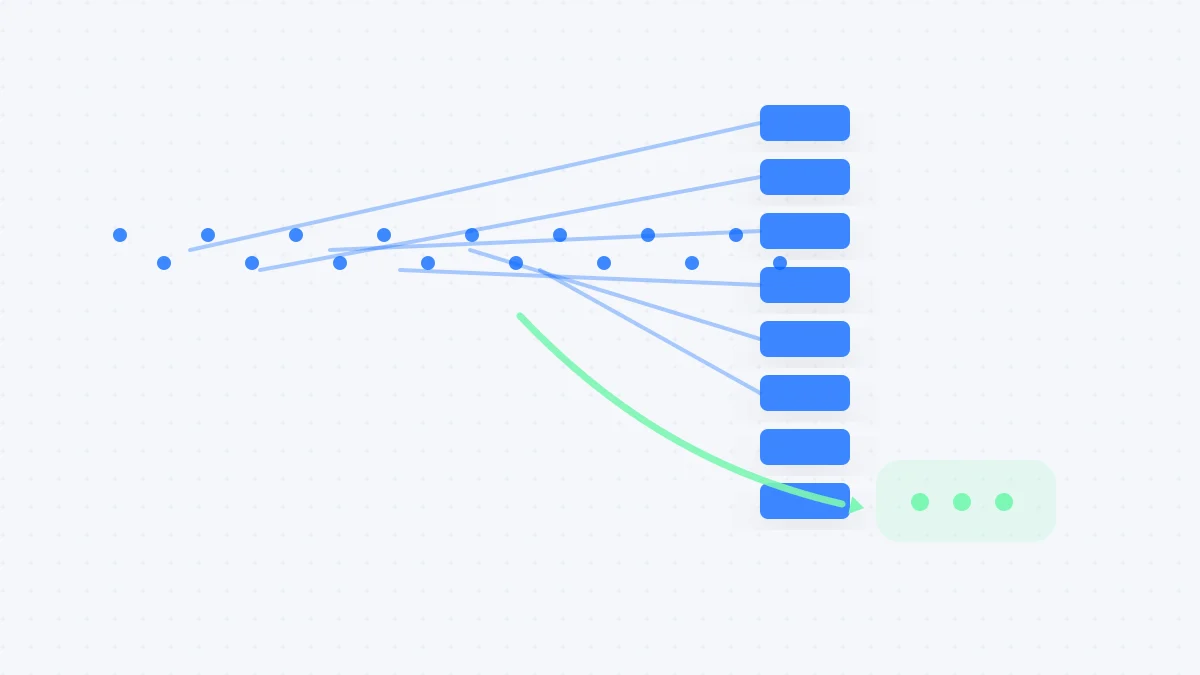

Kolejka wyjątków zamiast ręcznego sprawdzania wszystkiego

System automatycznie zamyka oczywiste pary, a człowiek dostaje tylko niedopasowane przypadki.

System automatycznie zamyka oczywiste pary, a człowiek dostaje tylko niedopasowane przypadki.

Tu jest sedno różnicy. Bez automatyzacji człowiek przechodzi przez każdą transakcję, żeby znaleźć tych kilka, które się nie zgadzają. Z dopasowaniem automatycznym jest odwrotnie: jednoznaczne przelewy są już połączone, a do ręki trafia tylko lista wyjątków — częściowe płatności, nadpłaty, wpłaty bez faktury, kombinacje do rozpisania.

Każdy wyjątek to jedna karta z gotowym kontekstem: jaki przelew, jaka kwota, jacy kandydaci na fakturę, dlaczego system się zawahał. Decyzja sprowadza się zwykle do krótkiej akcji — zatwierdź proponowane dopasowanie, wybierz właściwą fakturę z listy albo zaksięguj ręcznie. Żaden przelew nie ginie po drodze: to, co nie zostało dopasowane, jest widoczne na liście, a nie ukryte aż do końca miesiąca.

To jest dopasowanie płatności do faktur w praktyce: system robi nudną, powtarzalną część — przerzucanie zgodnych przelewów na właściwe faktury — a człowiek zajmuje się tylko tym, co naprawdę wymaga osądu.

Szczególny przypadek: sprzedaż przez sklep i bramki

Firmy z dużą liczbą drobnych płatności mają tu najwięcej do zyskania. W e-commerce wpłaty przychodzą zbiorczo z bramki, pomniejszone o prowizję, a do tego dochodzą zwroty i częściowe płatności. Ręczne rozpisywanie takiej zbiorczej wpłaty na pojedyncze zamówienia to klasyczna praca na godziny. Jak to wygląda przy setkach transakcji miesięcznie, rozłożyliśmy w tekście o automatyzacji księgowości w e-commerce.

Co to zmienia w zamknięciu miesiąca

Zamknięcie miesiąca przestaje zaczynać się od pytania „które faktury są w ogóle zapłacone?". Większość tej odpowiedzi jest już gotowa: zgodne płatności połączone, faktury oznaczone jako zapłacone lub otwarte, a otwarte pozycje widać od razu. Zostaje krótka lista wyjątków do przejścia i kilka faktur bez płatności do monitu.

Dopasowanie automatyczne nie zdejmuje z firmy odpowiedzialności za księgi ani nie zastępuje decyzji w przypadkach niejednoznacznych. Robi to, co dziś ktoś wykonuje ręcznie godzinami: łączy płatności z fakturami tam, gdzie sprawa jest oczywista, a resztę porządkuje w jedną kolejkę do zatwierdzenia.

Zobacz, jak działa dopasowanie płatności do faktur — albo sprawdź, ile pracy księgowej w Twojej firmie da się zautomatyzować dzięki automatyzacji księgowości.

Najczęstsze pytania

Czy system księguje płatność sam, bez zatwierdzenia?

Jednoznaczne dopasowania (zgodna kwota, NIP i numer faktury) mogą przejść automatycznie, jeśli biuro włączy taki tryb. Wszystko niepewne trafia do kolejki wyjątków i czeka na decyzję człowieka. Domyślnie nic nie znika bez śladu — przy każdym dopasowaniu zostaje widoczna historia i podstawa.

Co z płatnościami kartą i prowizjami operatora?

Wpłaty z terminala albo bramki płatniczej zwykle przychodzą zbiorczo i pomniejszone o prowizję. System rozbija taką zbiorczą wpłatę na pojedyncze transakcje po raporcie operatora, a różnicę księguje jako koszt prowizji. To jeden z przypadków, które najczęściej trafiają do wyjątków na początku, zanim system nauczy się wzorca.

Ile płatności realnie dopasuje się samo?

Zależy od jakości danych. Przy klientach z PSD2, fakturach z numerami w tytule i spójnych regułach biura większość jednoznacznych przelewów przechodzi bez ręcznego szukania faktury. Reszta — częściowe płatności, nadpłaty, wpłaty bez faktury — to kilka procent, które wymagają decyzji.

Czy dostęp banku przez PSD2 jest bezpieczny?

Dostęp do rachunku opiera się na dyrektywie PSD2 i ustawie o usługach płatniczych: firma autoryzuje połączenie w panelu własnego banku, a system odczytuje tylko historię transakcji — bez możliwości zlecania przelewów. Autoryzację można w każdej chwili cofnąć po stronie banku.

Co z jednym przelewem na kilka faktur?

System szuka kombinacji otwartych faktur danego kontrahenta, których suma daje kwotę przelewu, i proponuje rozpisanie wpłaty na wszystkie. Człowiek widzi propozycję z podziałem i zatwierdza ją albo poprawia, jeśli klient zapłacił za coś innego.