Księgowość oparta o wyjątki — jak działa w praktyce

Księgowość oparta o wyjątki: system przygotowuje to, co pewne, a człowiek zatwierdza wyjątki — płatność bez faktury, dziwną kwotę, sprawę podatkową.

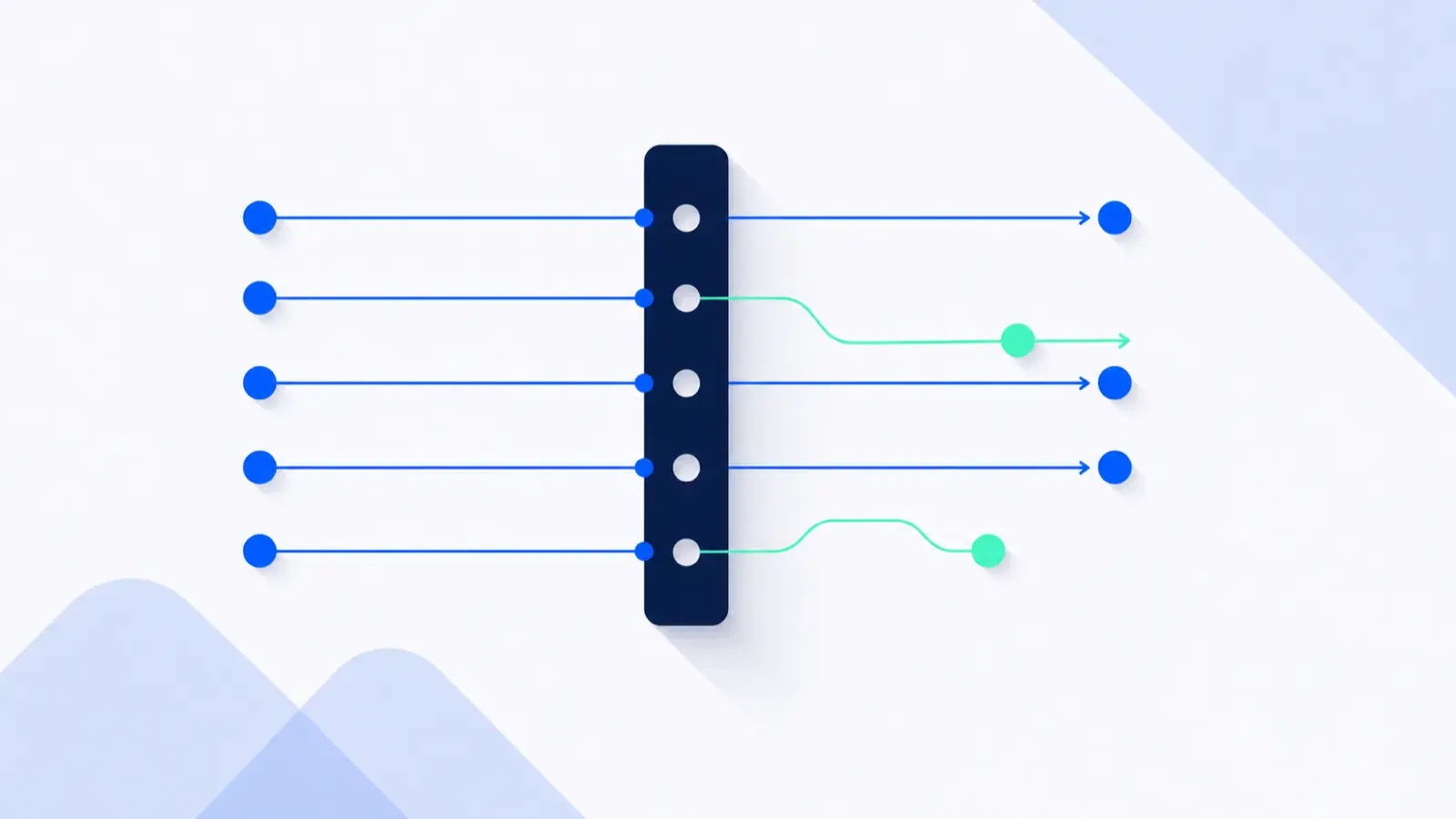

Miesiąc księgowy to w praktyce kolejka pozycji: faktury, przelewy, dokumenty. Większość z nich jest jednoznaczna — jedna faktura, jeden przelew, ta sama kwota, ten sam kontrahent — i nie wymaga żadnej decyzji. Tylko garstka jest naprawdę dwuznaczna: przelew bez dokumentu, kwota odstająca od normy, sprawa na granicy interpretacji podatkowej. Księgowość oparta o wyjątki to dokładnie ten podział: rozdzielić to, co oczywiste, od tego, co wymaga człowieka, i kazać człowiekowi zajmować się wyłącznie tym drugim.

Księgowość oparta o wyjątki odwraca dotychczasową pracę. Zamiast sprawdzać wszystko po kolei, sprawdzasz tylko to, co system oznaczył jako niepewne albo wymagające decyzji. Resztę system przygotowuje automatycznie (z zachowaniem historii zmian).

W skrócie

- System przygotowuje do księgowania to, co pewne. Faktury i przelewy z jednoznacznym dopasowaniem przechodzą automatycznie, a każda pozycja zostaje w historii zmian.

- Człowiek widzi tylko wyjątki. Zamiast stu pozycji miesięcznie — kilkanaście spraw, które naprawdę wymagają decyzji.

- Wyjątek to nie błąd. To przypadek, którego automat nie zamyka sam: płatność bez faktury, niska pewność dopasowania, dziwna kwota, sprawa podatkowa.

- Kolejka wyjątków to jedno miejsce decyzji. Bez przeszukiwania maila i przełączania się między bankiem a programem księgowym.

- Odpowiedzialność zostaje po stronie człowieka. Narzędzie automatyzuje pracę operacyjną, nie przejmuje formalnej odpowiedzialności podatkowej.

Na czym polega praca na wyjątkach

W klasycznym modelu człowiek przechodzi przez każdy dokument i każdą płatność. Sto faktur w miesiącu to sto pozycji do sprawdzenia, niezależnie od tego, że dziewięćdziesiąt z nich jest oczywistych.

W modelu opartym o wyjątki jest odwrotnie. System próbuje dopasować i przygotować do zaksięgowania każdą pozycję automatycznie. Te, które uda się rozstrzygnąć jednoznacznie, idą dalej bez udziału człowieka. Te, których nie da się rozstrzygnąć, trafiają na jedną listę — kolejkę wyjątków. Człowiek otwiera tę listę i widzi nie sto pozycji, tylko te kilka, które naprawdę go potrzebują.

To nie znaczy, że automat udaje nieomylnego księgowego. Znaczy to, że powtarzalna część pracy znika z biurka, a uwaga człowieka idzie tam, gdzie ma wartość.

Prosty przykład: sto faktur, dziesięć decyzji

Wyobraź sobie miesiąc ze stoma fakturami kosztowymi i dwustoma przelewami. W modelu ręcznym ktoś otwiera bank i program księgowy obok siebie i po kolei dopasowuje przelew do faktury. To kilka godzin pracy, w większości na pozycjach oczywistych: jeden przelew, jedna faktura, ta sama kwota, ten sam kontrahent.

W modelu opartym o wyjątki system robi to dopasowanie sam. Z tych stu faktur dziewięćdziesiąt łączy się jednoznacznie z płatnością i księguje automatycznie. Na liście zostaje dziesięć: dwa przelewy bez faktury, trzy dopasowania o niskiej pewności, jedna podwójna płatność, cztery sprawy z pytaniem o klasyfikację. Człowiek przechodzi przez nie w kilkanaście minut, zamiast przez sto w kilka godzin. Mechanikę tego dopasowania opisaliśmy w artykule o tym, jak automatycznie łączyć płatności z fakturami.

Co liczy się jako wyjątek

Wyjątek to pozycja, która odstaje od reguły: brakiem, kwotą, kontekstem albo potrzebą oceny.

Wyjątek to pozycja, która odstaje od reguły: brakiem, kwotą, kontekstem albo potrzebą oceny.

Wyjątek to nie „błąd". To przypadek, którego system nie zamyka sam. W praktyce wpadają tu cztery sytuacje.

- Płatność bez faktury. Z banku przyszedł przelew, ale nie ma do niego dokumentu. Może faktura jeszcze nie dotarła, może ktoś zapłacił z góry, może to zwrot. System nie zgaduje — pokazuje płatność i pyta.

- Niska pewność dopasowania AI. Przelew pasuje do faktury, ale nie idealnie. Kwota zgadza się co do grosza, lecz tytuł przelewu jest niejednoznaczny, albo numer faktury w tytule jest wpisany skrótem. AI pokazuje kandydatów i prosi o zatwierdzenie, zamiast wybierać na ślepo.

- Dziwna kwota. Faktura na kwotę odbiegającą od typowych dla tego kontrahenta, podwójna płatność tego samego dnia, zaokrąglenie, którego wcześniej nie było. System oznacza anomalię do sprawdzenia.

- Sprawa podatkowa. Czy ten wydatek to koszt uzyskania przychodu? Czy ten leasing to operacyjny, czy finansowy? To decyzja na granicy interpretacji — automat jej nie przesądza i kieruje ją do człowieka.

Wszystko, co nie należy do żadnej z tych grup, system przygotowuje i księguje automatycznie, zostawiając ślad w historii zmian.

Typy wyjątków i kto je zatwierdza

Nie każdy wyjątek wymaga tej samej osoby. Część rozstrzyga osoba od finansów albo właściciel w kilka sekund, część potrzebuje księgowej, a najtrudniejsze przypadki — kontaktu z kontrahentem lub doradcą. Poniższa tabela pokazuje, jak typowo rozkładają się decyzje.

| Typ wyjątku | Przykład | Kto zatwierdza |

|---|---|---|

| Płatność bez faktury | Przelew 4 200 zł do dostawcy, brak dokumentu w systemie | Osoba od finansów / właściciel — uzupełnia fakturę albo oznacza zaliczkę |

| Faktura bez płatności | Faktura kosztowa po terminie, brak przelewu na koncie | Osoba od finansów — zleca płatność lub wyjaśnia status |

| Niska pewność dopasowania | Kwota się zgadza, ale tytuł przelewu nie zawiera numeru faktury | Osoba od finansów / księgowa — wybiera kandydata albo odrzuca |

| Dziwna kwota / anomalia | Podwójna płatność tego samego dnia, kwota odstająca od normy kontrahenta | Osoba od finansów, w razie wątpliwości księgowa |

| Klasyfikacja kosztu | Czy wydatek to koszt uzyskania przychodu, leasing operacyjny czy finansowy | Księgowa — decyzja na granicy interpretacji podatkowej |

| Sprawa na styku z kontrahentem / urzędem | Korekta, sporna kwota, dokument wymagający wyjaśnienia | Księgowa we współpracy z właścicielem; w razie potrzeby doradca |

Podział nie jest sztywny — w mniejszej firmie wszystkie role bywają jedną osobą. Ważne jest co innego: każdy wyjątek ma jasno przypisany typ i poziom decyzji, więc nikt nie marnuje czasu księgowej na to, co może rozstrzygnąć osoba od finansów. Granicę między tym, co robi system, a tym, co zostaje człowiekowi, rozkładamy dokładniej w artykule o tym, co robi system, a co zatwierdza człowiek.

Jak działa kolejka wyjątków

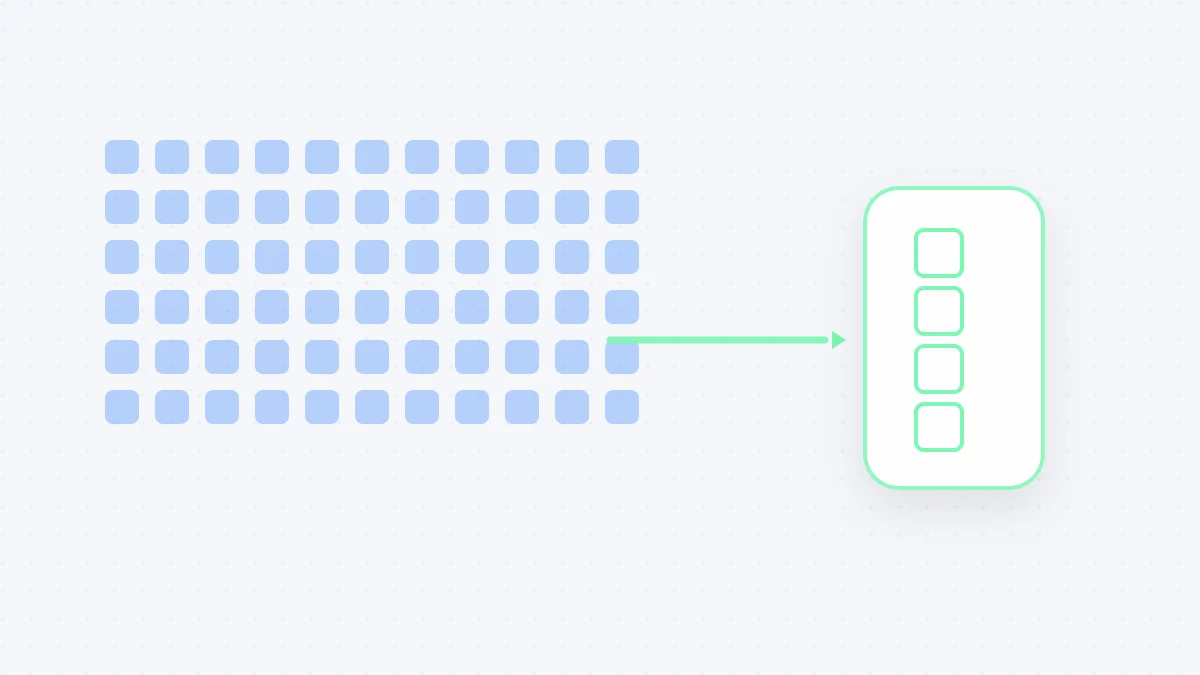

Dobra kolejka wyjątków jest krótka, konkretna i możliwa do przejrzenia przez człowieka.

Dobra kolejka wyjątków jest krótka, konkretna i możliwa do przejrzenia przez człowieka.

Kolejka to jedno miejsce, w którym wpadające pozycje czekają na decyzję. Bez przeszukiwania maila, bez przełączania się między bankiem a programem księgowym, bez Excela z ręcznym odhaczaniem.

Każdy wyjątek ma kontekst potrzebny do decyzji: której płatności albo faktury dotyczy, dlaczego trafił na listę, jakich kandydatów zaproponował system. Człowiek robi jedną z trzech rzeczy: zatwierdza propozycję, wybiera innego kandydata albo odrzuca i opisuje pozycję ręcznie. Po decyzji wyjątek schodzi z listy, a zmiana zostaje w historii.

Im dłużej system pracuje na danych firmy, tym mniej rzeczy ląduje w kolejce — nauczone dopasowania kontrahentów i kont kosztowych zaczynają przechodzić automatycznie. Lista wyjątków nie jest stałym kosztem, tylko kurczącym się ogonem.

Trzy decyzje na każdej pozycji

W praktyce praca na wyjątku sprowadza się do jednej z trzech akcji, więc nie trzeba się zastanawiać „co teraz zrobić":

- Zatwierdź propozycję. System trafnie dopasował, ale poziom pewności był poniżej progu. Po akceptacji pozycja schodzi z listy.

- Wybierz innego kandydata. Propozycja była błędna, ale właściwa faktura jest na liście podpowiedzi. Zmieniasz wybór, system zapamiętuje wzorzec.

- Odrzuć i opisz ręcznie. Sprawa nie ma dobrego kandydata albo wymaga decyzji księgowej — opisujesz pozycję i dokument przechodzi dalej z Twoim opisem.

Każda z tych akcji zostaje w historii zmian: kto, kiedy i jaką decyzję podjął. To ważne, bo księgowość oparta o wyjątki nie usuwa kontroli — przenosi ją z „sprawdzania wszystkiego" na „rozstrzyganie tego, co naprawdę niejednoznaczne", z zachowaniem śladu po każdej decyzji.

Co robi system, a co zatwierdza człowiek

Podział jest prosty i celowo nie zmazany.

System robi część mechaniczną: pobiera faktury z KSeF, pobiera przelewy z banku, dopasowuje płatności do faktur, wykrywa braki i anomalie, przygotowuje propozycje dekretów. To wszystko dzieje się bez czekania na człowieka.

Człowiek zatwierdza wyjątki i podejmuje decyzje, których nie wolno oddać automatowi: rozstrzygnięcia na granicy interpretacji podatkowej, klasyfikacje budzące wątpliwość, sprawy wymagające kontaktu z kontrahentem albo urzędem. Formalna odpowiedzialność za prowadzenie ksiąg zostaje po stronie firmy i jej księgowej — narzędzie jej nie przejmuje. Wymóg rzetelnego i prawidłowego prowadzenia ksiąg wynika wprost z ustawy o rachunkowości, a automatyzacja zmniejsza liczbę ręcznych czynności, nie odpowiedzialność. System przygotowuje dane i pokazuje, co wymaga decyzji; podpis pod decyzją zostaje człowiekowi.

W praktyce oznacza to, że zamiast przeglądać sto pozycji miesięcznie, człowiek przegląda kilkanaście wyjątków — i poświęca im uwagę, na którą wcześniej nie miał czasu, bo tonął w przepisywaniu.

KSeF dostarcza fakturę, nie zamyka miesiąca

Łatwo pomylić obowiązkowy KSeF z gotową automatyzacją. KSeF dostarcza faktury w ustrukturyzowanej formie — to dobry punkt startowy, bo dane trafiają automatycznie, bez skanowania i przepisywania. Ale faktura w KSeF to nie to samo co zamknięty miesiąc.

Po stronie firmy zostaje połączenie dokumentu z płatnością, kosztem, klasyfikacją i decyzją. Dopiero gdy dokument, przelew i decyzja są w jednym procesie, powstaje wyjątek albo automatyczne księgowanie. To właśnie ten etap — między fakturą z KSeF a gotowym miesiącem — automatyzuje model oparty o wyjątki.

Od ręcznego sprawdzania do wyjątków

Jeśli dziś ktoś w firmie ręcznie dopasowuje płatności, szuka brakujących faktur i odpowiada księgowej na pytania o dokumenty, to większość tej pracy da się przenieść na system. Zostaje krótka lista wyjątków zamiast pełnej, comiesięcznej kontroli wszystkiego.

Kiedy model oparty o wyjątki ma sens

Najwięcej zyskują firmy, w których co miesiąc przewija się powtarzalny strumień faktur kosztowych i przelewów, a ktoś — księgowa, osoba od finansów albo sam właściciel — traci na ich ręczne łączenie kilka godzin. Im więcej dokumentów i im więcej z nich jest typowych, tym dłuższy ogon pracy znika z biurka.

Co istotne, przejście na pracę na wyjątkach nie wymaga zwolnienia księgowej ani zmiany biura rachunkowego. Zmienia się to, na czym księgowa spędza czas: mniej przepisywania i dopasowywania, więcej decyzji, które naprawdę wymagają wiedzy. Powtarzalna praca operacyjna idzie na system, a sprawy podatkowe i graniczne zostają tam, gdzie ich miejsce — u człowieka.

Zobacz, jak wygląda księgowość oparta o wyjątki na danych Twojej firmy — i ile pozycji realnie zostaje do zatwierdzenia ręką człowieka.

Najczęstsze pytania

Czym jest wyjątek w księgowości opartej o wyjątki?

Wyjątek to każdy przypadek, którego system nie potrafi dopasować z wysoką pewnością albo który wymaga decyzji człowieka: płatność bez faktury, faktura bez płatności, niska pewność dopasowania, nietypowa kwota, sprawa na granicy interpretacji podatkowej. Wszystko inne system przygotowuje automatycznie i nie trafia na biurko, ale zostaje w historii zmian do wglądu.

Czy człowiek musi sprawdzać każdy dokument?

Nie. Sens księgowości opartej o wyjątki jest taki, że człowiek sprawdza tylko to, co system oznaczył jako niepewne lub wymagające decyzji. Faktury i przelewy z jednoznacznym dopasowaniem przechodzą bez udziału człowieka, a w razie potrzeby zostaje historia zmian do wglądu.

Co jeśli system pomyli się przy dopasowaniu?

Dlatego dopasowania o niskiej pewności trafiają do kolejki wyjątków, a nie księgują się same. System pokazuje kandydatów i prosi o zatwierdzenie albo odrzucenie. Próg pewności jest tak ustawiony, by automatyczne księgowania były jednoznaczne, a wszystko, co budzi wątpliwość, czekało na człowieka.

Kto odpowiada za poprawność ksiąg w modelu opartym o wyjątki?

Formalna odpowiedzialność za prowadzenie ksiąg pozostaje po stronie firmy i jej księgowej — narzędzie jej nie przejmuje. System automatyzuje powtarzalną pracę operacyjną i przygotowuje dane, ale podpis pod decyzją i zgodność z ustawą o rachunkowości zostają człowiekowi. Automatyzacja zmniejsza liczbę ręcznych czynności, nie odpowiedzialność.

Czy księgowość oparta o wyjątki zmniejsza liczbę wyjątków z czasem?

Tak. Im dłużej system pracuje na danych firmy, tym więcej powtarzalnych dopasowań kontrahentów i kont kosztowych przechodzi automatycznie. Lista wyjątków nie jest stałym kosztem — kurczy się w miarę jak system uczy się typowych wzorców firmy, a człowiekowi zostaje coraz krótszy ogon spraw naprawdę wymagających decyzji.