PSD2: automatyczne dopasowanie przelewów do faktur

Jak PSD2 pomaga łączyć przelewy z fakturami, kiedy dopasowanie działa automatycznie i które wyjątki nadal zatwierdza człowiek.

W wielu biurach rachunkowych dopasowanie przelewów do faktur nadal dzieje się ręcznie. Przy większej liczbie klientów łatwo robi się z tego powtarzalna praca na wiele godzin w tygodniu. Pokazujemy, jak wygląda proces, gdy dane z banku pomagają automatycznie porządkować płatności.

Czym jest Open Banking, w skrócie

Dyrektywa PSD2 zobowiązała banki w UE do udostępnienia interfejsów do kont — za zgodą klienta, dla licencjonowanych dostawców usług płatniczych. W praktyce: jeśli firma chce, żeby narzędzie księgowe widziało jej historię transakcji, autoryzuje dostęp w panelu banku i kończy konfigurację.

System dostaje wtedy strumień transakcji w czasie zbliżonym do rzeczywistego — zwykle z opóźnieniem 5–15 minut po zaksięgowaniu po stronie banku. Każda transakcja ma datę, kwotę, dane kontrahenta i tytuł.

Tytuł to klucz do dopasowania.

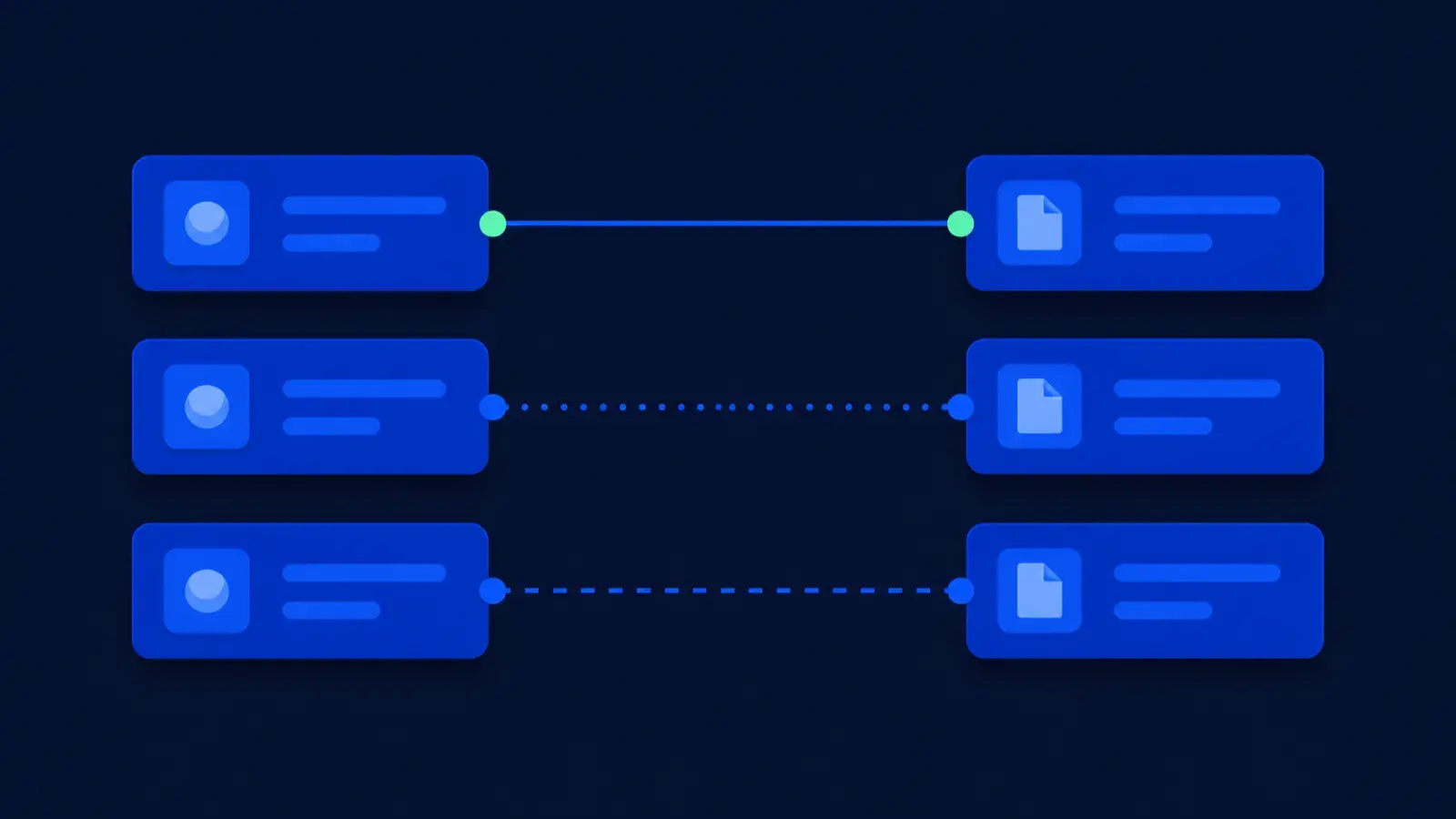

Trzy warstwy dopasowania

Dopasowanie płatności ma różne poziomy pewności — od oczywistych par po pozycje, które powinny trafić do człowieka.

Dopasowanie płatności ma różne poziomy pewności — od oczywistych par po pozycje, które powinny trafić do człowieka.

Na każdej transakcji, która wpadła z banku, system uruchamia trzy warstwy dopasowania w kolejności malejącej pewności.

Warstwa 1 — numer KSeF w tytule (pewność: bardzo wysoka)

Od 2026 część firm wpisuje numer faktury z KSeF w tytuł przelewu. Numer KSeF jest unikalny w skali kraju — jeśli jest, dopasowanie jest jednoznaczne. System może znaleźć fakturę w bazie po numerze, oznaczyć ją jako zapłaconą i przygotować propozycję zapisu: Wn 130 / Ma 201-XXXX.

W trybie zaakceptowanym przez biuro taki przelew może przejść bez ręcznego szukania faktury. Reguły, historia i odpowiedzialność zatwierdzenia nadal zostają widoczne w systemie.

Warstwa 2 — kwota brutto + NIP nadawcy (pewność: wysoka)

Większość przelewów nie ma numeru KSeF (klient po prostu nie wie, że ma go wpisać). Wtedy patrzymy na dwie rzeczy: kwotę brutto i NIP nadawcy. Jeśli kwota zgadza się dokładnie z otwartą fakturą, a NIP nadawcy odpowiada kontrahentowi z tej faktury — pewność jest wysoka.

System proponuje dopasowanie. Księgowy widzi w panelu: "przelew 12 300 PLN z TechSoft Sp. z o.o. → faktura FV/2026/04/0093 (12 300 PLN, otwarta) — zatwierdź?". Klik i gotowe.

Jeśli kwota różni się o ≤1 PLN (zaokrąglenia), system też pyta. Jeśli różni się bardziej, schodzi do warstwy 3.

Warstwa 3 — fuzzy match w tytule (pewność: niższa)

Kiedy kwota nie zgadza się dokładnie albo kontrahent nie ma jeszcze NIP-u w bazie, ostatnia próba: szukamy w tytule przelewu czegoś, co przypomina numer faktury. „FV 2025-04-93", „FA-2026/04/0093 zaplata", „faktura 93 z 12.04" — wszystko to fuzzy-matchuje na rzeczywiste numery.

Ta warstwa myli się najczęściej, więc system nigdy nie księguje sam. Pokazuje jednak listę kandydatów z oznaczeniem pewności, a księgowy wybiera albo odrzuca.

Co trafia do panelu wyjątków

Wszystko, co nie wpadło do żadnej z trzech warstw, ląduje w jednej liście. Tam są zwykle cztery przypadki:

- Wpłata bez powiązania z fakturą. Zwrot kaucji, refundacja kosztów, przelew własny między rachunkami firmy. Trzeba zaksięgować ręcznie albo oznaczyć jako „nieopodatkowane".

- Częściowa zapłata. Klient zapłacił 6 000 z 12 300 — system proponuje zapis częściowy i zostawia fakturę otwartą na resztę.

- Nadpłata. Klient zapłacił 13 000 zamiast 12 300. System sugeruje, czy zostawić nadwyżkę jako saldo dodatnie, czy wystawić korektę.

- Przelew przyszły. Wpłata zaliczki przed wystawieniem faktury — generuje fakturę zaliczkową albo siedzi w „do dopasowania".

W każdym z tych przypadków decyzja trafia do uporządkowanej kolejki. Liczy się to, że żaden przelew nie znika w czarnej dziurze.

Częste pułapki

Split payment (MPP). Kwota netto idzie na rachunek bieżący, VAT na rachunek VAT. Z perspektywy systemu to dwie transakcje, ale jedna faktura. Większość interfejsów PSD2 pokazuje to jako parę powiązanych zapisów — system musi je traktować jako jedność, inaczej zaksięguje VAT dwa razy.

Wpłaty cykliczne (subskrypcje). Klient płaci 199 PLN co miesiąc 1. dnia. Tytuł pusty albo „auto pay". System uczy się wzorca po 2–3 cyklach i automatycznie powiązuje z fakturą za dany miesiąc.

Korekty. Wystawiona została faktura na 12 300, potem korekta na −300 (zniżka po reklamacji). Klient płaci 12 000. Dopasowanie automatyczne wymaga, żeby system widział oba dokumenty (oryginał + korektę) jako jeden saldo na kontrahencie. Większość rozwiązań to potrafi, ale warto sprawdzić na próbnym miesiącu.

Ile faktycznie zaoszczędzasz

W dobrze uporządkowanym środowisku (KSeF z numerami, klienci z PSD2, spójne reguły biura) większość jednoznacznych transakcji może przechodzić bez ręcznego szukania faktury. Reszta trafia do wyjątków — i to one są wartościową pracą człowieka.

W środowisku mieszanym (część klientów na starym systemie, część na KSeF, część bez PSD2) efekt zależy od jakości danych i powtarzalności płatności. Nawet wtedy różnica jest konkretna: mniej ręcznego dopasowywania, mniej szukania po tytułach przelewów i mniej niezamkniętych wyjątków na koniec miesiąca.

Najczęstsze pytania

Czy bank może odmówić udostępnienia danych?

Nie, jeśli klient (firma) wyraził zgodę. PSD2 wymaga od banków wystawienia interfejsu XS2A (Access to Account) dla licencjonowanych dostawców usług AISP/PISP. Banki mogą odmówić jedynie ze względów technicznych albo bezpieczeństwa konkretnej sesji.

Co jeśli klient ma kilka kont w różnych bankach?

Każde konto wymaga osobnej autoryzacji (osobne logowanie do banku, osobna zgoda). System konsoliduje strumień transakcji we wspólnym widoku, ale fizycznie ciąga dane z każdego banku osobno przez jego XS2A.

Jak często trzeba odnawiać dostęp?

Co 90 dni — to wymóg SCA (Strong Customer Authentication) z RTS-u EBA. Klient zostaje poproszony o ponowne zalogowanie się i potwierdzenie zgody. Kolejka transakcji do przetworzenia nie znika — system tylko czeka, aż dostęp wróci.

Czy to działa dla kont prywatnych użytkownika?

PSD2 obejmuje też konta prywatne, ale w księgowości firmowej zwykle podpinamy tylko firmowe rachunki. Konta prywatne mieszają zakup żywności z opłatami za hosting — niewiele to daje.