JPK_KR_PD — struktura księgi a automatyczne dane

JPK_KR_PD to księga rachunkowa ze znacznikami podatkowymi. Sprawdź, jakie dane musi mieć zapis i gdzie powstają braki.

JPK_KR_PD brzmi jak temat czysto techniczny — kolejny format pliku. Ale jego sens jest praktyczny: księga rachunkowa musi być prowadzona tak, żeby każdy pojedynczy zapis dało się wyeksportować z kompletem powiązań i znaczników. To przesuwa wymóg jakości danych z poziomu „zgadza się bilans" na poziom „zgadza się każdy wiersz".

Ten tekst tłumaczy, co JPK_KR_PD wymaga od pojedynczego zapisu i gdzie w ciągu roku powstają braki, które przy generowaniu wychodzą naraz.

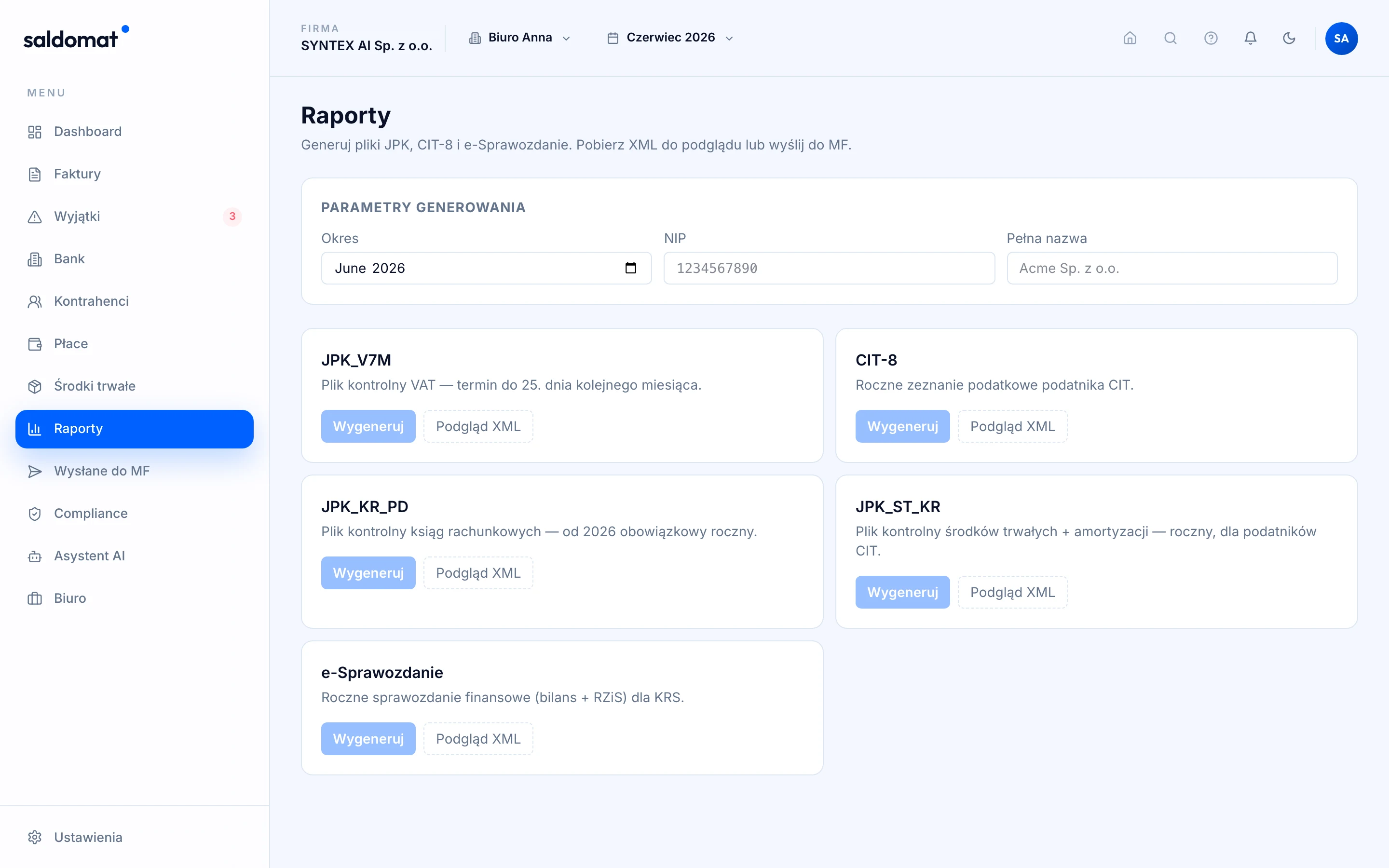

Kompletne, powiązane zapisy — struktura JPK_KR_PD generuje się bez luk.

Kompletne, powiązane zapisy — struktura JPK_KR_PD generuje się bez luk.

W skrócie

- JPK_KR_PD to ustrukturyzowana księga rachunkowa ze znacznikami podatkowymi (część obowiązku JPK_CIT).

- Wymóg jest na poziomie zapisu, nie sprawozdania — każdy wiersz ma mieć powiązania i oznaczenia.

- Najczęstsze braki: zapis bez powiązanego dowodu, brak znacznika, niekompletny kontrahent, brak numeru KSeF.

- Dane muszą być kompletne przez cały rok, bo brak widać w strukturze.

- Automatyzacja pilnuje źródła; generowanie i odpowiedzialność przy księgowości.

| Element zapisu | Wymagane | Częsty brak |

|---|---|---|

| Powiązanie z dowodem | tak | zapis bez źródła |

| Konto i znaczniki | tak | brak znacznika |

| Dane kontrahenta | tak | brak NIP/identyfikatora |

| Numer KSeF (gdy dotyczy) | tak | nieuzupełniony |

Co to znaczy „struktura księgi"

Dotąd księga rachunkowa była wewnętrzną sprawą firmy — ważne, żeby zgadzały się salda. JPK_KR_PD wymaga, żeby tę księgę dało się przedstawić w jednolitej, logicznej strukturze, w której każdy zapis ma swoje powiązania i znaczniki. To nie zmienia zasad rachunkowości — zmienia wymóg co do kompletności i spójności danych. Zapis, który „się zgadza kwotowo", ale nie ma powiązanego dowodu, w strukturze jest widoczny jako luka.

Co musi mieć pojedynczy zapis

Na poziomie wiersza JPK_KR_PD oczekuje m.in.:

- powiązania z dowodem — z której faktury/dokumentu wynika zapis,

- właściwego konta i znaczników — żeby dało się go zakwalifikować podatkowo,

- danych kontrahenta — identyfikator, NIP,

- numeru KSeF tam, gdzie faktura przez KSeF przeszła.

Każdy z tych elementów osobno jest drobny. Razem, przy setkach zapisów miesięcznie, decydują o tym, czy struktura wygeneruje się bez błędów.

Dlaczego braki kumulują się przez rok

Kluczowa zmiana mentalna: JPK_KR_PD to obowiązek danych przez cały rok, nie raport na koniec. Zapis bez powiązanego dowodu w marcu nie zniknie do grudnia — będzie luką w strukturze. Dlatego sprzątanie „przy bilansie" przestaje działać; kompletność trzeba utrzymywać na bieżąco. To ta sama logika, którą opisaliśmy przy JPK_CIT i przy zmianach w JPK_V7M: spójność źródła decyduje o tym, czy raport jest formalnością.

Skąd biorą się powiązania i znaczniki

Powiązanie dokument–zapis powstaje wtedy, gdy faktura jest połączona z płatnością, kosztem i kontem już na etapie przygotowania — a nie dopisywane ręcznie później. Faktura w KSeF nie jest jeszcze gotowa do księgowania, bo brakuje jej właśnie tych powiązań. To etap, na którym dane albo stają się kompletne, albo zostają z luką.

Mini-scenariusz: pierwszy eksport struktury

Spółka generuje JPK_KR_PD po raz pierwszy i traktuje to jak „wyeksportowanie pliku". Eksport zwraca jednak listę kilkudziesięciu ostrzeżeń: zapisy bez powiązanego dowodu, koszty bez znacznika, faktury z KSeF bez wpisanego numeru. Żaden z tych zapisów nie był „błędny" w sensie kwotowym — wszystkie się bilansowały. Ale struktura wymaga kompletności na poziomie wiersza, więc ujawnia to, czego bilans nie pokazywał. Zespół spędza tydzień na uzupełnianiu danych sprzed wielu miesięcy. Wniosek: pierwszy eksport nie jest formalnością — jest testem, czy księgi były prowadzone kompletnie przez cały rok.

Edge case: numer KSeF, którego „nie było potrzeby" wpisywać

Drobny, ale częsty przypadek: faktura przeszła przez KSeF, ale przy księgowaniu nikt nie wpisał jej numeru KSeF, bo „program i tak ją zaksięgował". W codziennej pracy to nie przeszkadzało. W strukturze JPK_KR_PD ten numer jest oczekiwanym elementem powiązania — jego brak to luka. To pokazuje mechanikę problemu: pole, które wcześniej było „opcjonalne dla wygody", staje się wymagane dla struktury. Tych pól nie da się masowo dopisać wstecz bez odtwarzania kontekstu.

Jak utrzymać kompletność na poziomie zapisu

Praktyczna zasada: kompletność buduje się przy księgowaniu, nie przy eksporcie. To znaczy, że w momencie powstania zapisu powinny być już znane jego powiązanie z dowodem, konto, znacznik i (gdy dotyczy) numer KSeF. Jeśli którykolwiek z tych elementów jest „do uzupełnienia później", powstaje dług, który urośnie do końca roku. Najtańszy moment na kompletność to chwila, gdy dokument jest świeży i wiadomo, czego dotyczy — a nie grudzień, gdy trzeba odtwarzać sprzed dziesięciu miesięcy.

Co robi saldomat, a co zostaje przy człowieku

saldomat pracuje na poziomie danych źródłowych: pobiera faktury z KSeF i spoza niego, dopasowuje płatności, pilnuje powiązań dokument–zapis i kompletności znaczników, a brakujące elementy pokazuje jako wyjątki, zanim staną się luką w strukturze. Dzięki temu dane są spójne przez cały rok, a nie sprzątane przed generowaniem.

Klasyfikacja podatkowa, decyzje i samo wygenerowanie struktury zostają przy księgowości. System przygotowuje kompletne źródło, człowiek zatwierdza wyjątki i odpowiada za rozliczenie.

Żeby zobaczyć kompletność danych na przykładzie swojej firmy, umów demo automatyzacji księgowości albo zacznij od pillara.

Najczęstsze pytania

Czym jest JPK_KR_PD?

To struktura logiczna księgi rachunkowej rozszerzona o znaczniki podatkowe — forma, w jakiej księgi przekazuje się w ramach obowiązku JPK_CIT. W praktyce każdy zapis musi dać się wyeksportować z kompletem oznaczeń i powiązań.

Co musi zawierać pojedynczy zapis?

Powiązanie z dowodem (dokumentem), właściwe konto i znaczniki, dane kontrahenta oraz — tam, gdzie dotyczy — numer KSeF faktury. Braki na poziomie zapisu są widoczne w strukturze, więc nie da się ich „przemilczeć”.

Czym JPK_KR_PD różni się od JPK_V7M?

JPK_V7M dotyczy VAT i jest składany cyklicznie. JPK_KR_PD to struktura księgi rachunkowej na potrzeby CIT. Inne dane, inny zakres, choć źródło (dokumenty i zapisy) częściowo wspólne.

Czy automatyzacja generuje JPK_KR_PD?

Automatyzacja dba o kompletność i spójność danych źródłowych — powiązania, znaczniki, numery KSeF — czyli o to, co decyduje, czy strukturę da się poprawnie wygenerować. Samo generowanie i odpowiedzialność zostają przy księgowości.