JPK_CIT 2026 — co się zmienia dla spółek

JPK_CIT i JPK_KR_PD wymagają kompletnych ksiąg przez cały rok. Sprawdź powiązania, znaczniki i dane, które warto pilnować.

JPK_CIT zwykle pojawia się w firmie jako „kolejny obowiązek sprawozdawczy", o który zadba księgowość. W praktyce jego ciężar nie leży w samym wysłaniu pliku, tylko w tym, że księgi muszą być prowadzone kompletnie i spójnie przez cały rok — z powiązaniami i znacznikami, których wcześniej często się nie pilnowało. Braki, które dawniej dało się posprzątać przy bilansie, teraz widać na poziomie pojedynczego zapisu.

Ten tekst tłumaczy, co realnie zmienia JPK_CIT dla spółki i co trzeba mieć w danych wcześniej, żeby koniec roku nie był wyścigiem.

Komplet danych przez cały rok — gotowy do JPK_CIT bez grudniowego sprzątania.

Komplet danych przez cały rok — gotowy do JPK_CIT bez grudniowego sprzątania.

W skrócie

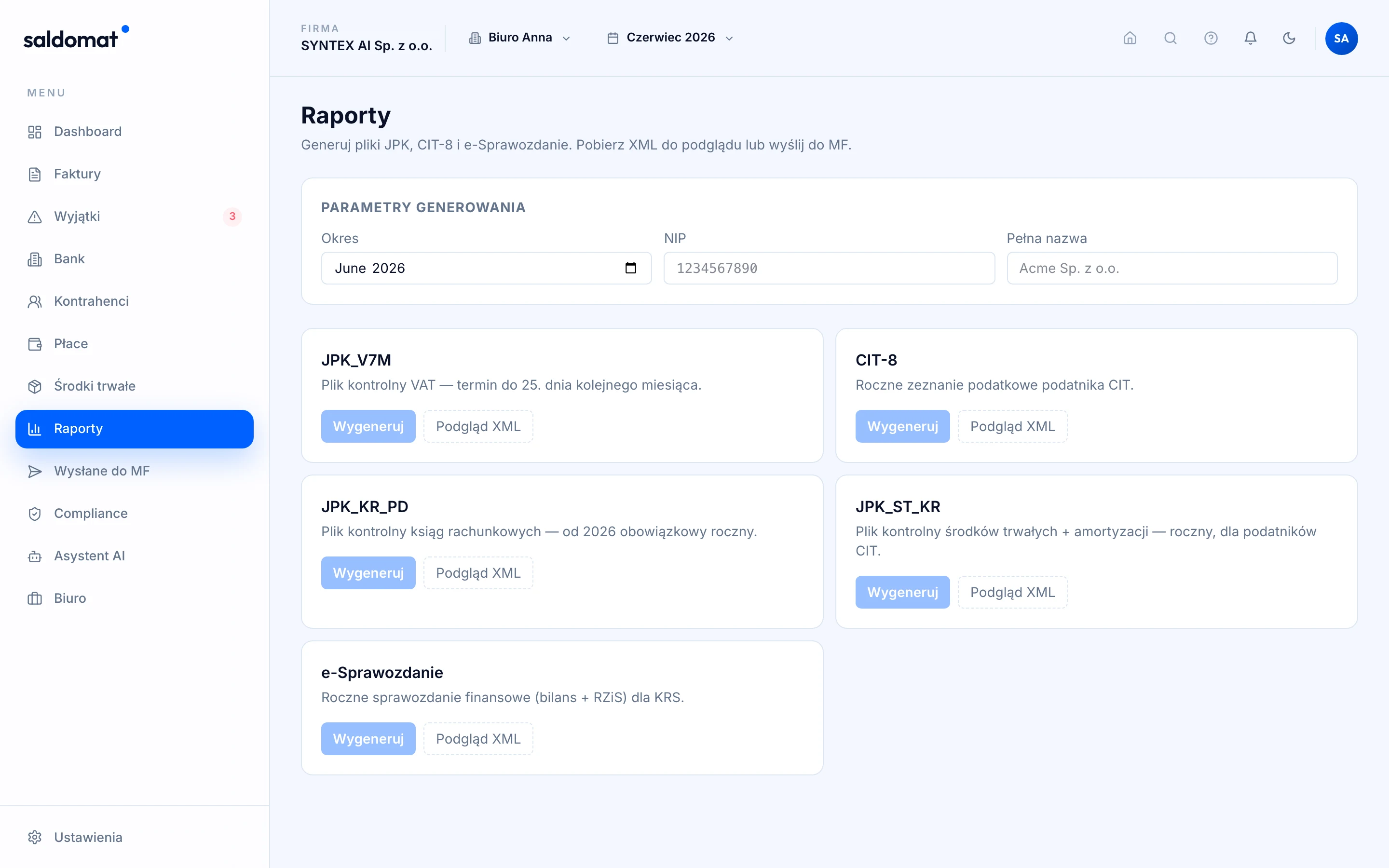

- JPK_CIT (JPK_KR_PD) to przekazywanie ksiąg rachunkowych w strukturze logicznej z dodatkowymi znacznikami podatkowymi.

- Ciężar to nie wysyłka, tylko kompletność danych prowadzonych przez cały rok.

- Najczęstsze braki: znaczniki kont, identyfikatory kontrahentów, powiązania dokument–zapis, numery KSeF.

- Dane muszą być spójne na poziomie zapisu, a nie dosypywane na koniec roku.

- Automatyzacja przygotowuje kompletne źródło; generowanie i odpowiedzialność zostają przy księgowości.

| Element | Wcześniej | Z JPK_CIT |

|---|---|---|

| Forma ksiąg | dowolna wewnętrznie | struktura logiczna do eksportu |

| Znaczniki podatkowe | uzupełniane przy rozliczeniu | wymagane na poziomie zapisu |

| Powiązanie dokument–zapis | często luźne | musi być jednoznaczne |

| Sprzątanie braków | przy bilansie | na bieżąco, bo widać je w danych |

Co właściwie się zmienia

Wcześniej księgi rachunkowe były „wewnętrzną sprawą" firmy — ważne było, żeby zgadzał się bilans i rachunek wyników. JPK_CIT przesuwa wymóg na poziom pojedynczego zapisu: każdy zapis ma mieć właściwe oznaczenia, a księgi muszą dać się wyeksportować w ustrukturyzowanej formie z kompletem znaczników.

To zmienia charakter pracy. Nie chodzi o jeden dokument na koniec roku, tylko o jakość danych przez cały rok. Zapis bez powiązanego dokumentu albo koszt bez właściwego znacznika to nie jest już drobiazg do poprawienia w grudniu — to luka, która będzie widoczna w strukturze.

Gdzie najczęściej pojawiają się braki

W praktyce problemy nie biorą się ze skomplikowanych operacji, tylko z drobnych braków, które się kumulują:

- Brak powiązania dokumentu z zapisem — zapis jest, ale nie wiadomo, z której faktury wynika.

- Niekompletne dane kontrahenta — brak NIP-u albo identyfikatora utrudnia powiązania.

- Brak numeru KSeF przy fakturze, która przez KSeF przeszła.

- Koszt bez kontekstu — nie wiadomo, czego dotyczy, więc trudno o właściwe oznaczenie.

Każdy z tych braków jest drobny osobno. Razem, przy kilkuset dokumentach miesięcznie, tworzą pracę, której nie da się nadrobić w ostatnim tygodniu roku.

Dlaczego to problem danych, a nie sprawozdawczości

Kluczowy wniosek: JPK_CIT to obowiązek danych, nie tylko raportu. Raport da się wygenerować w chwilę, jeśli dane są kompletne. Jeśli nie są — generowanie odsłania każdy brak naraz. Dlatego firma, która chce mieć spokojny koniec roku, musi pilnować kompletności na bieżąco: każdy dokument powiązany, każdy zapis oznaczony, każda faktura z numerem KSeF tam, gdzie powinien być.

To ta sama logika, którą widać przy zmianach w JPK_V7M: spójność danych źródłowych decyduje o tym, czy raport jest formalnością, czy awarią.

Mini-scenariusz: brak, który urósł przez rok

Spółka księguje w marcu fakturę za usługę doradczą, ale bez powiązania z konkretnym dowodem i bez znacznika kontrahenta — „uzupełnimy później". Później nie przychodzi. W kolejnych miesiącach dochodzi kilkadziesiąt podobnych drobnych braków: tu brak NIP-u, tam brak numeru KSeF, gdzie indziej koszt bez kontekstu. Każdy z osobna jest nieistotny. W grudniu, przy generowaniu struktury JPK_CIT, wszystkie wychodzą naraz jako kilkadziesiąt pozycji do uzupełnienia — i ktoś musi cofnąć się o dziewięć miesięcy, żeby ustalić, czego dotyczyły. To nie jest problem skomplikowanej operacji, tylko odłożonej kompletności.

Edge case: zapis poprawny kwotowo, ale bez źródła

Najbardziej podstępny przypadek to zapis, który się bilansuje, więc nie rzuca się w oczy, ale nie ma powiązanego dowodu. Przy starym podejściu „zgadza się bilans" taki zapis przechodził. W strukturze JPK_CIT jest widoczny jako luka — bo struktura wymaga powiązania na poziomie wiersza, a nie tylko zgodności sald. To zmiana progu: dokument, który „technicznie się zgadzał", teraz trzeba realnie powiązać ze źródłem. Firmy, które nie pilnowały powiązań, odkrywają to dopiero przy pierwszej strukturze.

Co to znaczy dla harmonogramu prac księgowych

Praktyczny wniosek: JPK_CIT przesuwa pracę z grudnia na cały rok. Dotąd wiele rzeczy „dało się dograć przy bilansie" — teraz dogrywanie pod koniec roku oznacza odtwarzanie kontekstu sprzed miesięcy. Zespół, który chce uniknąć grudniowego wyścigu, musi włączyć kontrolę kompletności do bieżącego obiegu: każdy dokument powiązany przy księgowaniu, każdy brak zgłoszony od razu. To mniej pracy łącznie, ale rozłożonej równomiernie — zamiast spiętrzonej na końcu roku.

Co robi saldomat, a co zostaje przy człowieku

saldomat pracuje na poziomie danych źródłowych, czyli dokładnie tam, gdzie powstają braki do JPK_CIT. Pobiera faktury z KSeF i spoza niego, dopasowuje płatności, pilnuje powiązań dokument–zapis i kompletności znaczników, a brakujące elementy pokazuje jako kolejkę wyjątków, zanim staną się problemem przy zamknięciu. Efekt to spójne, kompletne dane przez cały rok — a nie sprzątanie w grudniu.

Człowiek i księgowość zostają przy tym, co wymaga oceny: klasyfikacji podatkowej, interpretacji, wygenerowaniu i złożeniu struktury oraz odpowiedzialności za rozliczenie. System przygotowuje kompletne źródło, a decyzje podaje do zatwierdzenia.

Spółki, które chcą wejść w JPK_CIT z uporządkowanymi danymi, zwykle zaczynają od policzenia, ile powtarzalnej pracy księgowej da się przejąć. Żeby zobaczyć to na danych swojej firmy, umów demo automatyzacji księgowości.

Najczęstsze pytania

Czym jest JPK_CIT?

To obowiązek przekazywania ksiąg rachunkowych w ustrukturyzowanej formie (struktura JPK_KR_PD), uzupełnionej o znaczniki podatkowe. W praktyce księgi muszą być prowadzone tak, żeby dało się je wyeksportować w wymaganym formacie z kompletem oznaczeń.

Od kiedy obowiązuje?

Obowiązek jest wprowadzany etapami — najpierw dla największych podatników CIT i podatkowych grup kapitałowych, w kolejnych latach dla pozostałych podatników prowadzących księgi. Dokładny etap dla danej spółki warto potwierdzić z księgowością, bo zależy od progów i roku podatkowego.

Co najczęściej brakuje w danych do JPK_CIT?

Najczęściej znaczników i powiązań: oznaczenia kont, identyfikatory kontrahentów, powiązania dokumentów z zapisami, numery KSeF faktur. Te dane muszą być kompletne na poziomie pojedynczego zapisu, a nie dopisywane na koniec roku.

Czy automatyzacja składa JPK_CIT za firmę?

Automatyzacja przygotowuje kompletne, spójne dane źródłowe i pilnuje, żeby zapisy miały wymagane powiązania. Samo wygenerowanie i złożenie struktury oraz odpowiedzialność za rozliczenie pozostają po stronie księgowości i kierownika jednostki.

Czy to to samo co JPK_V7M?

Nie. JPK_V7M dotyczy VAT i jest składany cyklicznie. JPK_CIT dotyczy ksiąg rachunkowych i podatku dochodowego od osób prawnych — to inna struktura i inny zakres danych, choć źródło (dokumenty, zapisy) jest częściowo wspólne.