Automatyzacja księgowości dla spółki z o.o.

Spółka z o.o. ma więcej osób kupujących, karty i pełną księgowość. Które powtarzalne czynności zdejmuje automatyzacja, a co zatwierdza człowiek.

Spółka z o.o. to inny układ niż jednoosobowa działalność. Więcej osób kupuje rzeczy w imieniu firmy: jeden zamawia software, drugi rozlicza delegacje, trzeci płaci kartą za reklamę i subskrypcje. Faktur kosztowych jest więcej, przychodzą różnymi kanałami i często docierają do księgowości z opóźnieniem. Do tego dochodzi pełna księgowość, a nie uproszczona — więc każdy dokument trzeba zadekretować, dopasować do płatności i zamknąć w miesiącu.

W efekcie firma płaci za biuro rachunkowe albo ma własny dział księgowości, ale powtarzalna praca i tak zostaje w środku: ktoś zbiera faktury od pracowników, szuka płatności kartowych, dopytuje o brakujące dokumenty i przygotowuje dane do zaksięgowania. Przy pełnej księgowości spółki — z dekretem każdej operacji i fakturami kosztowymi od wielu osób kupujących — to nie jest praca, która wymaga księgowej osoby przy każdej pozycji. To powtarzalny obieg dokumentów, który da się przeprowadzić automatycznie.

W skrócie

- Spółka z o.o. = więcej osób kupujących, karty firmowe i pełna księgowość — więcej faktur kosztowych z wielu kanałów i większe ryzyko braków na koniec miesiąca.

- Automatyzacja zdejmuje cztery powtarzalne czynności: zbieranie dokumentów od pracowników, dopasowanie płatności do faktur, wykrywanie braków i przygotowanie danych do księgowania.

- KSeF dostarcza faktury ustrukturyzowane, ale nie zamyka procesu — dokument trzeba jeszcze połączyć z płatnością, kartą, kosztem i decyzją.

- Zamknięcie miesiąca oparte o wyjątki: zespół sprawdza tylko przypadki, których system nie domknął sam, zamiast przeglądać wszystkie operacje ręcznie.

- Człowiek zatwierdza decyzje, nie przepisuje danych. Formalna odpowiedzialność za księgi zostaje po stronie kierownika jednostki (art. 4 ust. 5 ustawy o rachunkowości).

Realia spółki z o.o.

W spółce z o.o. kilka rzeczy spina się jednocześnie:

- Więcej osób kupujących. Faktury i paragony przychodzą od różnych ludzi, na różne maile, czasem na komunikator albo jako zdjęcie z telefonu.

- Karty firmowe i subskrypcje. Płatności kartą za narzędzia SaaS, chmurę, reklamę — często cykliczne, łatwo o brak faktury do transakcji.

- Faktury kosztowe z wielu kanałów. KSeF, mail, panele dostawców, skany.

- Pełna księgowość. Każda operacja na koncie, dekret, rejestr VAT, zamknięcie miesiąca z deklaracją.

- Biuro albo własny dział księgowości. Niezależnie od modelu, ktoś musi dostarczyć komplet dokumentów na czas.

Im więcej osób i kanałów, tym większa szansa, że na koniec miesiąca czegoś brakuje — i tym dłużej trwa domknięcie. Dobrze widać to na prostym przykładzie: marketingowiec opłaca kartą roczną subskrypcję narzędzia, faktura przychodzi mailem na jego skrzynkę, a do biura trafia dopiero, gdy ktoś o nią poprosi. W tym czasie na wyciągu jest już obciążenie bez dokumentu — i to jeden z dziesiątek takich przypadków w miesiącu.

Które powtarzalne czynności zdejmuje automatyzacja

W spółce wiele osób generuje dokumenty, ale proces powinien sprowadzać je do jednego uporządkowanego strumienia.

W spółce wiele osób generuje dokumenty, ale proces powinien sprowadzać je do jednego uporządkowanego strumienia.

Nie chodzi o „automatyzację księgowości” abstrakcyjnie. Chodzi o konkretne czynności, które dziś ktoś wykonuje ręcznie. Automatyzacja księgowości zdejmuje w spółce z o.o. przede wszystkim cztery. Pełniejszą listę zadań do przejęcia opisaliśmy w osobnym tekście o tym, jakie zadania księgowego da się zautomatyzować.

Zbieranie dokumentów od pracowników

Zamiast przypominać ludziom o fakturach, system zbiera je z kilku źródeł naraz. KSeF dostarcza faktury ustrukturyzowane wprost do kolejki. OCR rozpoznaje skany i PDF-y przesłane mailem. Pracownik dodaje paragon przez upload, a dokument trafia do właściwego procesu. Wszystko ląduje w jednym miejscu, z informacją, kto co dodał.

Dopasowanie płatności do faktur

Przelewy i transakcje kartowe pobierane są z banku, a system dopasowuje je do faktur — po kwocie, kontrahencie, tytule, a coraz częściej po numerze KSeF w tytule przelewu. Subskrypcja opłacona kartą wiąże się z fakturą od dostawcy automatycznie. To, czego nie da się dopasować pewnie, trafia do wyjątków. Jak dokładnie wygląda ten etap, opisaliśmy w tekście o tym, jak automatycznie łączyć płatności z fakturami.

Wykrywanie braków

System widzi płatność bez faktury i fakturę bez płatności. Pokazuje, że karta obciążona za narzędzie nie ma jeszcze dokumentu kosztowego, albo że faktura przyszła, ale przelew nie wyszedł. Braki widać na bieżąco, a nie pod koniec miesiąca.

Przygotowanie danych do księgowania

AI proponuje klasyfikację kosztu i dekret, system składa rejestry i przygotowuje dane gotowe do zaksięgowania. Faktura z KSeF przychodzi już jako pola — numer kontrahenta, kwoty, stawki, pozycje — więc nie trzeba przepisywać jej ręcznie. Księgowa albo dział księgowości nie zaczyna od zera, tylko pracuje na propozycjach: przyjmuje, poprawia albo cofa do wyjątku.

KSeF dostarcza tu fakturę ustrukturyzowaną, ale nie zamyka procesu. Spółka i tak musi połączyć dokument z płatnością, z kartą, z kosztem i z decyzją. Wdrożenie KSeF w spółkach następuje etapami — od 1 lutego 2026 r. dla największych podatników i dla odbierania faktur, od 1 kwietnia 2026 r. dla większości pozostałych firm (zob. harmonogram Ministerstwa Finansów). Automatyzacja zaczyna się dokładnie w tym miejscu — gdy dokument, płatność i propozycja księgowania są w jednym procesie, a nie w trzech różnych miejscach.

W każdym z tych punktów obowiązuje ten sam wzorzec: system robi powtarzalną pracę, a niepewne przypadki kieruje do człowieka.

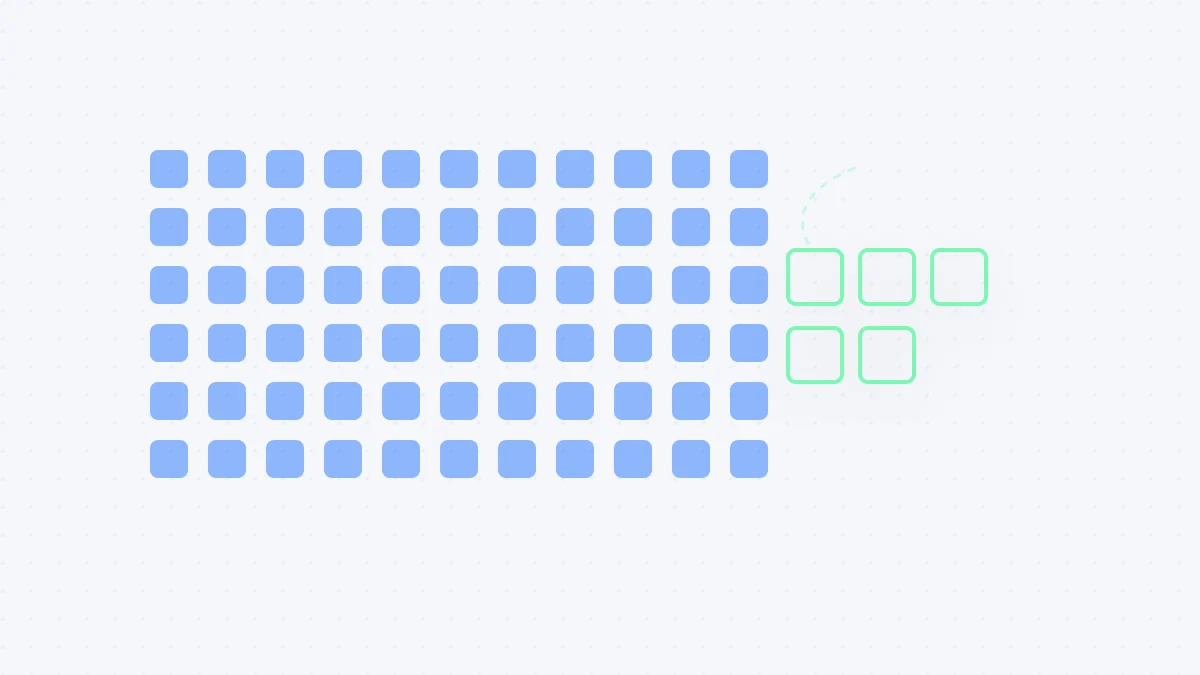

Praca na wyjątkach przed zamknięciem miesiąca

Zamknięcie miesiąca powinno sprowadzać się do krótkiej listy wyjątków, nie do przeglądania całego miesiąca od zera.

Zamknięcie miesiąca powinno sprowadzać się do krótkiej listy wyjątków, nie do przeglądania całego miesiąca od zera.

Najwięcej czasu w spółce z o.o. zabiera nie samo księgowanie, tylko domykanie miesiąca: ustalenie, czy mamy komplet, czy każda płatność ma fakturę i czy nic nie czeka bez dokumentu.

Tu zmienia się model pracy. Zamiast ręcznie przeglądać wszystkie operacje, zespół dostaje jedną listę wyjątków — przypadków, które wymagają decyzji. Księgowość oparta o wyjątki oznacza, że sprawdza się tylko to, czego system nie domknął sam:

- płatność kartowa bez faktury kosztowej,

- faktura, której kwota nie zgadza się z przelewem,

- koszt, którego AI nie potrafiła jednoznacznie zaklasyfikować,

- dokument od pracownika, który nie pasuje do żadnej transakcji.

Reszta — dopasowane dokumenty, rozpoznane koszty, połączone płatności — jest już gotowa do księgowania. Zamknięcie miesiąca przestaje być akcją „zbierzmy wszystko i sprawdźmy ręcznie”, a staje się przejściem przez krótką kolejkę wyjątków. Jak to wygląda krok po kroku, pokazujemy w tekście o księgowości opartej o wyjątki w praktyce.

Dla właściciela albo osoby od finansów efekt jest prosty: widać status spółki wcześniej, braki wychodzą na bieżąco, a domknięcie miesiąca nie zależy od tego, czy ktoś zdążył ręcznie wszystko poukładać.

Co robi system, a co zatwierdza człowiek

| Co robi system | Co zatwierdza człowiek |

|---|---|

| Zbiera faktury z KSeF, maila i uploadu pracowników | Decyduje, czy wydatek jest kosztem uzyskania przychodu |

| Dopasowuje przelewy i transakcje kartowe do faktur | Rozstrzyga sporne dopasowania i wyjątki na granicy interpretacji |

| Wykrywa płatności bez faktury i faktury bez płatności | Dopytuje pracownika o brakujący dokument |

| Proponuje klasyfikację kosztu i dekret | Przyjmuje, poprawia albo cofa propozycję do wyjątku |

| Składa rejestry i dane gotowe do księgowania | Podpisuje deklaracje i odpowiada za poprawność ksiąg |

Co nadal zatwierdza człowiek

Automatyzacja zdejmuje rzeczy mechaniczne, ale nie przejmuje odpowiedzialności. W spółce z o.o. po stronie człowieka zostają:

- Decyzje na granicy interpretacji. Czy ten wydatek to koszt uzyskania przychodu? Czy reprezentacja, czy reklama? AI proponuje, podpis zostawia człowiekowi.

- Sprawy podatkowe i deklaracje. Podpis pod deklaracjami, kontakt z urzędem, przygotowanie do kontroli.

- Formalna odpowiedzialność. Za poprawność ksiąg i sprawozdań odpowiada kierownik jednostki — wynika to wprost z art. 4 ust. 5 i 4a ustawy o rachunkowości. Narzędzie nie przejmuje tej odpowiedzialności i nie gwarantuje poprawności podatkowej.

To jest sedno: spółka nie kupuje obietnicy nieomylnego robota. Kupuje to, że większość powtarzalnej pracy — zbieranie faktur, dopasowanie płatności, wykrywanie braków, przygotowanie danych — dzieje się automatycznie, a człowiek widzi tylko wyjątki i decyzje, które naprawdę wymagają jego oceny.

Mniej ręcznego zbierania dokumentów i gonienia ludzi. Mniej szukania, czy płatność ma fakturę. Krótsze zamknięcie miesiąca oparte o wyjątki, nie o ręczne sprawdzanie wszystkiego.

Od czego zacząć w spółce z o.o.

Najprościej zacząć od jednego pytania: które dokumenty i płatności w spółce wciąż układa ktoś ręcznie? Zwykle są to faktury kosztowe od pracowników i płatności kartami firmowymi — i to one najwięcej kosztują czasu przed zamknięciem miesiąca.

Jeśli chcesz zobaczyć, ile z tej pracy w Twojej spółce da się przejąć, umów demo automatyzacji księgowości albo sprawdź, jak działa księgowość oparta o wyjątki na realnym procesie.

Najczęstsze pytania

Czy spółka z o.o. może zrezygnować z księgowej dzięki automatyzacji?

To zależy od skali i sytuacji. Automatyzacja zdejmuje powtarzalną pracę operacyjną — zbieranie faktur kosztowych, dopasowanie płatności, wykrywanie braków, przygotowanie danych. Decyzje na granicy interpretacji, podpis pod deklaracjami i formalna odpowiedzialność kierownika jednostki (art. 4 ust. 5 UoR) zostają po stronie człowieka. Część spółek nadal będzie korzystać z księgowej do kontroli wyjątków, ale nie do codziennego przepisywania.

Skąd system bierze faktury kosztowe od pracowników?

Z kilku źródeł naraz: KSeF dostarcza faktury ustrukturyzowane, OCR rozpoznaje skany i PDF-y z maila, a pracownicy wrzucają paragony i potwierdzenia kart przez upload. System składa to w jedną kolejkę i pokazuje, czego brakuje — zamiast czekać na koniec miesiąca, gdy księgowa dopytuje o dokumenty.

Czy automatyzacja gwarantuje poprawność ksiąg spółki?

Nie. System przygotowuje dane, dopasowuje dokumenty i kieruje niepewne przypadki do wyjątków, ale nie zdejmuje formalnej odpowiedzialności. Za poprawność ksiąg odpowiada kierownik jednostki. AI proponuje klasyfikację i dopasowanie — człowiek zatwierdza to, co wymaga decyzji.

Jak system radzi sobie z płatnościami kartą bez faktury?

Transakcje kartowe pobierane są z banku tak samo jak przelewy. Jeśli do obciążenia karty nie ma jeszcze dokumentu kosztowego, system pokazuje to jako wyjątek typu „płatność bez faktury” — od razu, a nie na koniec miesiąca. Osoba odpowiedzialna wie, od kogo dopytać o brakującą fakturę za subskrypcję czy reklamę, zamiast szukać tego ręcznie w wyciągu.

Czy automatyzacja działa w spółce z biurem rachunkowym i z własnym działem księgowości?

W obu modelach. Niezależnie od tego, czy księgi prowadzi zewnętrzne biuro, czy wewnętrzny dział, ktoś musi dostarczyć komplet dokumentów na czas. System zbiera faktury, dopasowuje płatności i wykrywa braki po stronie spółki — biuro albo dział księgowości dostaje dane gotowe do księgowania i pracuje na wyjątkach, a nie przepisuje wszystko od zera.