Faktury kosztowe od pracowników: jak je zebrać bez końca miesiąca w chaosie

Faktury kosztowe od pracowników nie muszą trafiać do księgowości dopiero przy zamknięciu miesiąca. Proces statusów ogranicza braki, pytania i zgubione paragony.

W wielu firmach faktury kosztowe od pracowników żyją poza procesem. Ktoś kupuje narzędzie kartą, ktoś bierze fakturę za paliwo, ktoś opłaca konferencję. Dokument bywa w mailu, telefonie, panelu dostawcy albo wcale go nie ma.

Problem nie polega na tym, że pracownicy nie chcą dostarczać dokumentów. Problem polega na tym, że nikt nie widzi statusu w trakcie miesiąca. Dopiero pod koniec okresu okazuje się, że płatność była, ale faktury nie ma, albo faktura jest, ale nikt nie opisał, do czego dotyczyła.

Każdy zgubiony dokument kosztowy oznacza pytanie do pracownika, poprawkę w księgowości albo ryzyko, że koszt nie zostanie rozliczony w odpowiednim momencie. Przy kilkunastu osobach i kilku kartach firmowych robi się z tego stały obowiązek administracyjny.

W skrócie

- Główny problem: ten obszar nie powinien być obsługiwany dopiero na końcu miesiąca.

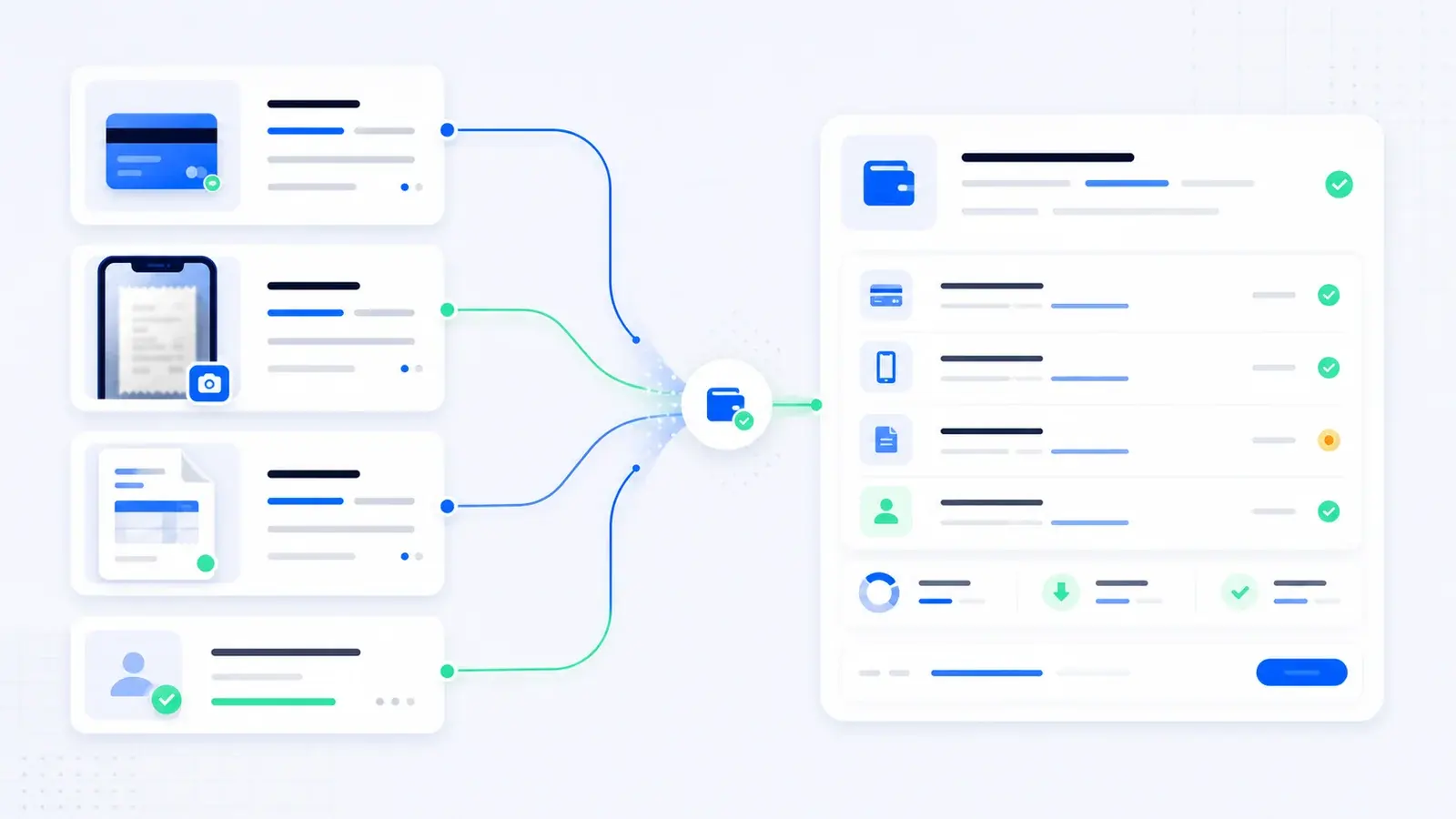

- Co automatyzuje system: System powinien wyłapywać transakcje kartowe, oczekiwać dokumentu, rozpoznawać fakturę i pytać o opis tylko wtedy, gdy brakuje kontekstu. Pracownik nie musi znać całej księgowości. Ma dostać konkretne zadanie.

- Co zostaje przy człowieku: Pracownik opisuje cel zakupu, właściciel albo manager zatwierdza niejasny koszt, a księgowa widzi komplet. Nikt nie musi ręcznie prowadzić listy w Excelu.

- Efekt: mniej ręcznego sprawdzania, krótsza lista braków i więcej kontroli nad tym, co faktycznie wymaga decyzji.

Dlaczego ręczna obsługa szybko się rozjeżdża

W małej skali da się to jeszcze pamiętać. Ktoś wie, gdzie jest faktura, ktoś inny pamięta, że płatność poszła kartą, a księgowa dopyta, jeśli czegoś zabraknie. Problem zaczyna się wtedy, gdy takich spraw są dziesiątki albo setki. Wtedy pamięć ludzi, foldery i maile stają się nieformalnym systemem księgowym.

Koszt pracownika jest prosty dopiero wtedy, gdy dokument, płatność i opis spotkają się w jednym miejscu.

Koszt pracownika jest prosty dopiero wtedy, gdy dokument, płatność i opis spotkają się w jednym miejscu.

Ręczny proces zwykle ma trzy objawy. Po pierwsze, status dokumentu istnieje tylko w głowie konkretnej osoby. Po drugie, brak nie ma właściciela, więc wraca jako pytanie do wszystkich. Po trzecie, księgowość dostaje dane za późno, już po tym, jak firma mogła zareagować wcześniej.

Co powinien robić system

System powinien wyłapywać transakcje kartowe, oczekiwać dokumentu, rozpoznawać fakturę i pytać o opis tylko wtedy, gdy brakuje kontekstu. Pracownik nie musi znać całej księgowości. Ma dostać konkretne zadanie.

| Obszar | Co robi system | Co zostaje człowiekowi |

|---|---|---|

| Zakup kartą | tworzy oczekiwany dokument kosztowy | dosyła fakturę lub paragon |

| Faktura z maila | łączy ją z transakcją | opisuje cel, jeśli nie wynika z dokumentu |

| Koszt nietypowy | kieruje do akceptacji | manager decyduje, czy koszt jest firmowy |

| Brak dokumentu | przypomina właścicielowi zakupu | uzupełnia albo wyjaśnia brak |

To nie jest obietnica księgowości bez kontroli. To zmiana kolejności pracy. Najpierw system zbiera dane, porządkuje je i sprawdza powtarzalne warunki. Dopiero potem człowiek dostaje decyzję, której automatyzacja nie powinna udawać.

Jak wygląda proces krok po kroku

- Transakcja kartą tworzy oczekiwany dokument w systemie.

- Faktura z maila, KSeF albo uploadu pracownika jest dopasowywana do tej transakcji.

- Jeśli brakuje opisu, system pyta konkretną osobę o cel kosztu.

- Koszty poza wzorcem trafiają do akceptacji managera albo właściciela.

- Do księgowości idzie komplet: dokument, płatność, opis i historia akceptacji.

Ten model działa dlatego, że status powstaje z danych, a nie z ręcznego wpisu w arkuszu. Jeśli dokument ma płatność, opis i brak otwartych wyjątków, status może zmienić się automatycznie. Jeśli czegoś brakuje, system nie pokazuje ogólnego alertu, tylko konkretną sprawę z właścicielem.

Co nadal zatwierdza człowiek

Pracownik opisuje cel zakupu, właściciel albo manager zatwierdza niejasny koszt, a księgowa widzi komplet. Nikt nie musi ręcznie prowadzić listy w Excelu.

W praktyce najwięcej wartości daje nie liczba automatycznych kroków sama w sobie, tylko dobre rozdzielenie pracy. Rutyna przechodzi przez proces bez ręcznego dotykania. Przypadki niejasne trafiają do osoby, która ma kontekst i uprawnienie do decyzji. Dzięki temu firma albo biuro rachunkowe nie traci uwagi na pozycje oczywiste.

Gdzie wchodzi saldomat

saldomat układa ten etap przed księgowaniem: dokumenty, płatności, braki, statusy i wyjątki. Nie chodzi o to, żeby zabrać człowiekowi odpowiedzialność. Chodzi o to, żeby człowiek nie wykonywał ręcznie pracy, którą system może przygotować lepiej i szybciej.

Jeśli chcesz zbudować ten proces szerzej, zobacz też płatności kartowe a faktury kosztowe oraz akceptację kosztów w firmie. Pełny kontekst produktowy jest na stronie automatyzacja księgowości, a dla decyzji zakupowej warto przejść przez ścieżkę dla firm albo dla biur rachunkowych.

Najprostszy test dla Twojej firmy albo biura

Weź ostatni zamknięty miesiąc i policz trzy rzeczy: ile dokumentów ktoś musiał zebrać ręcznie, ile płatności wymagało dopasowania oraz ile razy trzeba było wracać do pracownika, klienta albo księgowej z pytaniem o brak. Jeśli te liczby są większe niż kilka pozycji, to nie jest już drobna administracja. To proces, który warto zautomatyzować.

Jak rozpoznać, że to już proces do automatyzacji

Najprostszy sygnał jest taki: właściciel, CFO albo osoba od finansów nie pyta już „czy mamy dokument?”, tylko „kto ostatnio to sprawdzał?”. To znaczy, że proces zależy od pamięci ludzi, a nie od statusu w systemie. Drugi sygnał to powtarzalność. Jeśli te same pytania wracają co miesiąc, nie są wyjątkiem — są regułą, którą trzeba obsłużyć inaczej.

Warto też policzyć liczbę dotknięć jednego dokumentu. Jeśli dokument najpierw trafia do maila, potem do folderu, później do arkusza, następnie do księgowej, a na końcu wraca z pytaniem o brak, to nie jest jeden dokument. To kilka operacji wykonanych wokół jednego dokumentu. Automatyzacja ma sens właśnie wtedy, gdy tych operacji jest więcej niż sama decyzja merytoryczna.

Dobrym testem jest ostatni pełny miesiąc. Wypisz dziesięć ostatnich problemów: brak faktury, niedopasowana płatność, duplikat, brak opisu, pytanie od księgowej, opóźnienie klienta. Jeśli większość z nich nie wymagała wiedzy podatkowej, tylko ustalenia statusu, to jest obszar do automatyzacji operacyjnej.

Jak wdrożyć pierwszy miesiąc bez wielkiego projektu

Nie zaczynaj od mapowania całej księgowości. Zacznij od jednego miesiąca i jednego typu pracy. Dla firmy najlepszy pierwszy zakres to zwykle dokumenty kosztowe i płatności, bo tam najszybciej widać różnicę między ręcznym pilnowaniem a procesem statusów.

Minimalny plan wdrożenia wygląda tak:

- Wybierz miesiąc testowy i zbierz wszystkie źródła dokumentów.

- Oznacz właścicieli braków: pracownik, klient, manager, księgowa albo biuro.

- Ustal, które statusy mają znaczenie: nowy, brakuje dokumentu, brakuje opisu, do decyzji, gotowe.

- Nie automatyzuj decyzji podatkowych. Automatyzuj przygotowanie danych przed decyzją.

- Po miesiącu porównaj liczbę ręcznych pytań, braków i poprawek z poprzednim okresem.

To podejście jest bezpieczne, bo nie wymaga zmiany całego sposobu pracy od razu. Najpierw porządkuje powtarzalny fragment procesu, a dopiero później dokłada kolejne źródła danych, integracje i reguły.

Co mierzyć po wdrożeniu

Sam fakt, że dokumenty są w systemie, nie wystarczy. Warto mierzyć efekt operacyjny: ile dokumentów przeszło bez ręcznej interwencji, ile pozycji trafiło do wyjątków, ile braków zamknęło się przed końcem miesiąca i ile pytań trzeba było zadać ręcznie.

Dobre metryki po wdrożeniu to:

- liczba dokumentów gotowych bez ręcznego przepisywania,

- liczba braków wykrytych przed końcem miesiąca,

- liczba wyjątków wymagających decyzji człowieka,

- czas od wpływu dokumentu do statusu „gotowe”,

- liczba pytań wysłanych poza systemem,

- liczba duplikatów, opóźnień albo poprawek po księgowaniu.

Jeśli po pierwszym miesiącu kolejka wyjątków jest krótka, a liczba ręcznych pytań spada, automatyzacja działa. Jeśli system tylko przeniósł chaos z maila do innego miejsca, trzeba wrócić do procesu: właścicieli braków, statusów i jasnych reguł, kiedy człowiek ma podjąć decyzję.

Najczęstsze pytania

Czy pracownik musi ręcznie opisywać każdy koszt?

Nie. Opis jest potrzebny głównie wtedy, gdy dokument nie mówi jasno, czego dotyczył zakup albo gdy koszt odbiega od typowego wzorca.

Co jeśli pracownik zgubi fakturę?

System może pokazać płatność bez dokumentu i przypisać brak do właściciela transakcji. Dzięki temu brak jest widoczny od razu, a nie dopiero przy zamknięciu miesiąca.

Czy to zastępuje akceptację kosztów?

Nie. Automatyzacja zbiera dokumenty i przygotowuje kontekst. Decyzja przy nietypowych kosztach zostaje po stronie osoby uprawnionej.